Das Menetekel der Politischen Ökonomie

Franz Rieder • In der Sackgasse der Politischen Ökonomie, sanfte Enteignung, erzwungener Zugang (Last Update: 01.07.2019)

Schauen wir auf das Jahr 1997, das Jahr der sog. Asienkrise. Sie zeigte beispielhaft deutlich, dass Leistungsbilanzdefizite in den Schwellen- und Entwicklungsländern, die sich über einen längeren Zeitraum akkumuliert haben, stets zu heftigen Währungskrisen führten und die dann in der Folge mit den notwendigen Wechselkursanpassungen in anhaltende Finanzkrisen mit schweren Rezessionen und drastischen Arbeitsplatzverlusten mündeten. Das war fast wie ein ehernes Gesetz, dass Staaten, die ihre Kapitalimporte aus privaten Quellen überstrapazierten am Ende auch mit der Auflage von High Yields einem Absturz ihrer Währungen und Kapitalmärkte nicht verhindern konnten.

Für die USA gilt dazu im Vergleich, dass sie sich in eigener Währung verschulden können, da der Dollar als Weltreservewährung anerkannt ist, viele Rohstoffe und auch viele Zwischenerzeugnisse in Dollar gehandelt werden, teils müssen, was den US-Dollar sehr liquide macht und damit fast ausfallsicher; aber eben nur fast. Denn auch für den Dollar als Währung gilt, dass, wie gesagt, auch für seine Stabilität ein anhaltend stetiger Zufluss von Fremdkapital notwendig ist. Wenn die weltweit operierenden, großen Finanzinvestoren sowie die Notenbanken der Überschussländer, die ja zugleich meist zu den größten Kapitalexporteure zählen, entscheiden würden, Finanzanlagen zulasten des US-Dollars und zugunsten anderer wichtiger Währungen wie etwa der des Euro oder vielleicht des CNY umzuschichten, könnten auch die USA spürbare Erschütterungen der Wechselkurse ereilen.

Wir haben an anderen Stellen den Zusammenhang von lang- und kurzfristigen Zinsen bereits diskutiert. Im Idealfall finanziert eine Volkswirtschaft mit den Renditen aus kurzfristig finanzierten Investitionen in Staat und Realwirtschaft ihre langfristigen Verpflichtungen bzw. Verbindlichkeiten. Dabei ist zu beachten, dass bei den langfristigen Verbindlichkeiten wie etwa Gehälter von Staatsbeamten, Renten etc. eine regelmäßige Umwandlung der Renditen in Barauszahlungen möglich sein muss, da Gehälter von Beamten und Renten etc. ja kurzfristig und kontinuierlich anfallen. Dies im Hinterkopf wirft ein neues, stärkeres Licht auf die Art und Weise, wie die Marktwirtschaft als Ganze und die einzelnen Märkte im Besonderen die sich ausprägenden Ungleichgewichten korrigieren können. Und diese Korrekturmechanismen sind durch die geld- und wirtschaftspolitischen Interventionen der Politischen Ökonomie teilweise hochgradig unsicher, instabil geworden und haben teilweise bereits negative Vorzeichen bekommen.

Bislang galt als unumstößlich eine der fundamentalen Regeln der Marktwirtschaft: Wer sich Geld leiht, muss es vollständig zurückzahlen, inklusive Zins- und Zinseszinsen. Heute sehen wir einen Markt mit einem Negativ-Zins, der immer mehr Investoren dazu bringt, Geld dafür zu bezahlen, damit sie Staaten und Unternehmen Geld leihen dürfen; welch eine Umformung! Es gibt daher immer mehr Staaten, die sogar dafür bezahlt werden, wenn sie sich verschulden, allen voran Deutschland. Zählen wir Anfang 2019 die Anleihen zusammen, die eine negative Rendite abwerfen, für deren Kauf man als Investor am Ende also draufzahlt, dann summieren die sich auf beachtliche 11 Billionen US-Dollar. Und die Tendenz ist steigend.

Was kaum jemand bislang bedacht, nicht einmal bemerkt zu haben scheint, ist, dass der Eurozone hier eine gewisse Vorreiterrolle zukommt. Knapp drei Viertel aller laufenden Staatsanleihen werfen negative Erträge ab und dabei sind nicht nur deutsche und niederländische Anleihen. Selbst ehemalige und aktuelle Krisenländer wie Spanien oder Portugal müssen auf Bonds mit bis zu dreijähriger Laufzeit keine Zinsen zahlen und hätte Matteo Salvini sich in seiner Unbedachtheit nicht zu Äußerungen zu einem möglichen Bruch Italiens mit den Defizitregeln der Europäischen Union hinreißen lassen, hätten wohl auch die italienischen Bonds kaum zu den aktuellen Anleiherenditen gefunden. Was Salvini mit seiner Äußerung angestellt hat, wie ein kleines Kind aus Wut und Trotz, ließ die Investoren sofort die Finger von den italienischen Bonds zurückziehen und zu zehnjährigen deutschen Bundesanleihen greifen, deren Rendite bei aktuell minus 0,11 Prozent und somit auf dem tiefsten Stand seit 2016 liegt.

Die Freude des deutschen wie auch der anderen begüterten Finanzminister lässt sich kaum überhören, weniger gesagt wird aber zu den erheblichen Risiken, die sich hinter diesem Geldsegen bei Staatsverschuldungen verbergen. So gibt es nominal vor Abzug der Inflation für Anleger in Bonds keine risikominimierten Zinserträge mehr; völlig risikolos wie damals vor der griechischen Staatspleite können Bonds heute nicht mehr sein. Real ist die Situation nicht besser, sie ist erheblich schlechter. In dieser Zeit der Niedrigzinsphase sind die Zinsausstattungen auf den Kapitalmärkten so schlecht, dass selbst die Erträge langlaufender Unternehmensanleihen von der Inflation aufgezehrt werden.

Wenn man also Investoren- und Anlegerverhalten

beobachtet, stellt man fest, dass beide vermehrt in riskantere

Allokationen wechseln, zu Aktien, Immobilien und Hochzinsanleihen

greifen, die auf den Märkten immer neue und höhere

Bewertungen erreichen. Und da es so „billig“ ist, sich zu

verschulden oder auch auf Kredit eigene Unternehmensanleihen

aufzukaufen, steigt nicht nur die Verschuldung der Staaten, sondern

auch die Verschuldung der Unternehmen sichtbar an. Das bedeutet,

dass, geht dieser Prozess so weiter, hält also die

Niedrigzinsphase weiter an, steigen auch die Risken auf den Finanz-

und Kapitalmärkten.

So warnt denn auch Tilman Galler,

Executive Director bei J.P. Morgen im Wallstreet Online: „Es

besteht die Gefahr, dass sich massive Unwuchten aufbauen. Die

Zentralbanken sind schon jetzt kaum mehr in der Lage, eine Zinswende

einzuläuten, ohne eine schwere deflationäre Kreditkrise

auszulösen.“ Besonders kritisch, führt Galler

weiter aus, werde es zudem, wenn sich das Zinsumfeld plötzlich

stark ändern sollte: „Dann wird niemand mehr bereit

sein, negativ rentierende Anleihen zu halten. Das kann zu sehr

starken Umschichtungen führen“.

Allein das Verhalten der wichtigsten, wirtschaftspolitischen Akteure, die Regierungen und Zentralbanken der USA, Japans, Chinas sowie der Ölförderländer und der Eurozone, orientiert sich mittlerweile allein bzw. vorrangig an nationalen Interessen. Keine dieser Regierungen nimmt mehr in der Durchführung ihrer politisch-ökonomischen Interessen eine Verantwortung für eine konsistente, wachstums- und entwicklungsorientierte globale Währungs- und Finanzordnung wahr, und die bestehenden, supranationalen Institutionen, die dies übernehmen könnten, sind entweder nur rudimentär vorhanden bzw. zu schwach, um aus der Sicht der sich verändernden Weltwirtschaft diese Aufgaben zu übernehmen, oder sind der Politik einzelner Länder schlichtweg untergeordnet.

Kapitalmarkt-Experten müssen sich mehr und mehr daran gewöhnen, dass steigende Zinsen bei den Notenbanken nicht vorgesehen sind und deshalb die Anleihenrenditen auch weiterhin eher fallen als steigen dürften. März 2019 hat die Fed ihren angekündigten Zinserhöhungszyklus auf massivstes Bedrängen von Donald T. ausgesetzt und so zog denn auch EZB-Chef Mario Draghi fröhlich gleich. Auch 2020 wird es keine Zinserhöhung in Frankfurt geben.

Fed und EZB haben also durch die Blume gesprochen einer Zinserhöhung abgesagt. Das bewegt die Märkte. Die Nachfrage nach Bonds ist weiterhin sehr hoch. Und mit der Nervosität der Anleger aufgrund instabiler Märkte findet immer mehr Geld deutsche Staatsanleihen, zumal viele der wichtigen, institutionellen Anleger, wie etwa Versicherungen und Pensionskassen, strikten, auf Werterhalt ausgelegte Anlagerichtlinien folgen müssen. D. h., sie dürfen schlichtweg keine Aktien oder gar High Yields, Hochzinsanleihen, über einen niedrigen Sockel hinaus in ihre Depots aufnehmen und sind daher gezwungen, negativ rentierende Staatsanleihen zu kaufen. Auch wenn dies gelegentlich anders kolportiert wird, ein Wechsel auf US-Staatsbonds ist für Euro-Anleger im Moment noch keine echte Option. Zwar werfen Treasuries derzeit rund 2,5 Prozent Zinsen ab. Doch die mit dem Kauf notwendig verbundene Risikoabsicherung gegen Schwankungen des US-Dollarkurses bringt die Absicherungskosten auf ein Niveau, welches die derzeitigen Renditevorteile von US-Papieren vollständig aufheben.

Es kommt deshalb auf den Kapitalmärkten außerhalb der Bondsmärkte zu deutlichen Risikoverschiebungen nach oben. Immer mehr Geld findet Wege in illiquidere Anlagesegmente wie etwa Kredit- oder Infrastrukturfonds und mit jeder neuen Unsicherheit für die Konjunktur der Eurozone, bleibt die Gefahr der Niedrigzinspolitik bestehen und können weitere Anleihen unter die Null-Zins-Linie geraten. Hinzu kommt, dass ein negativer Zinssatz vor allem bei risikoarmen Anleihen zu fallenden Renditen und so zu steigenden Kursen im Markt führt und ein weiterer Wechsel zu Immobilen und Aktien immer wahrscheinlicher werden lässt. Aktienpriese und Immobilienpreise steigen steil an und diese Anstiege haben Dimensionen von Preisblasen im Markt erreicht, die auch platzen können.

Gepusht von Trumps Harakiri-Fiskalpolitik haben die Abermilliarden von zusätzlicher Liquidität den Markt der Unternehmensanleihen völlig durcheinandergebracht. Anleihen mit einem Volumen von mehr als 750 Milliarden Dollar werfen im Unternehmens-Segment negative Renditen ab. Das verleitet Unternehmensführungen zu vermehrter Risikobereitschaft. Das Geld ist also da, aber wohin damit? Wie immer in einer Spätphase eines Konjunkturzyklus‘ fließen solche Gelder nicht mehr in Investitionen, sondern werden für riskante Übernahmen verwendet, wie wir sie vor allem in der fast wahnsinnig gewordenen IT- und AI-Branche tagtäglich erleben, oder es wird für Aktienrückkaufprogramme ausgegeben, auch das haben wir 2018 erlebt und wird auch in 2019 noch anhalten.

Man erkennt, dass Marktbewegungen allein noch keine empirische Basis für Urteile und Einschätzungen abgeben. Denn gleichwohl sich die Märkte für Unternehmens- und Staatsanleihen dem Volumen nach deutlich verändert haben, haben sich zugleich aber auch die Risikobereitschaft erhöht und die Kreditqualität verschlechtert. In conclusio bedeutet das, Staat und Unternehmen nutzen die Niedrigzinsphase, um sich langfristiger zu verschulden. Die Investoren, die sich in neuen Staats- und Unternehmensanleihen engagieren, müssen mit deutlich gesunkenen Zinskupons leben, was nicht leichtfällt. Und das Menetekel eines hoch riskanten Strukturwandels im Anleihenmarkt wird immer deutlicher sichtbarer.

Mit dieser langanhaltenden Niedrigzinsphase steigt die Duration der weltweit wichtigsten Anleiheindizes. Die Duration ist eine Kennziffer, die besonders bei den Fondsmanagern ein wichtiges Instrument ist, die sich in der Zusammensetzung ihre Portfolios ganz besonders stark von Anleihen leiten lassen. Ist die Duration hoch, dann heißt das, dass auch der Zeitraum länger wird, bis ein Fondsmanager sein investiertes Geld mit Zinszählungen zurückerhält. Je länger also dieser Zeitraum, die Duration, ist und je kleiner der Kuponzins ist, desto größere Auswirkungen haben Zinsänderungen. Zinsänderungen können schnell und auch kräftig eintreten und bereits bei einer Zinserhöhung um 1 Prozent und einer Laufzeit eines Anleiheportfolios von fünf Jahren verringert den Wert des Portfolios um fünf Prozent, was eine Menge Geldverlust bedeuten kann. Die steigende Duration der Anleiheindizes hat daher die unschöne Wirkung, dass im Falle einer Zinswende in der Notenbankpolitik, also bei steigenden Zinsen der Ausverkauf am Bondmarkt recht kräftig ausfallen kann.

Diese Negativwirkungen kennen natürlich die Notenbankchefs und werden wie in der Vergangenheit zu konzertierten Absprachen und Zinsentscheidungen kommen, kommen müssen. Denn das Geist nun einmal aus der Flasche ist und ihn niemand mehr wieder zurück in die Flasche bekommt, ist er nur noch von allen gemeinsam zu beherrschen, vorübergehend. Die Telefondrähte jedenfalls glühten seit der internationalen Finanzkrise 2007/08, der Eurokrise seit 2011 und immer wieder vor Zinsentscheidungen der Fed und der EZB.

Was die Regierungen bei den Notenbankchefs in Auftrag gegeben hatten, ließ und lässt sich noch so gerade halbwegs überzeugend als Maßnahmen zur Unterstützung der Finanzmärkte begründen. Weder brauche die Finanzmärkte diese Art unterstützender Eingriffe noch darf man heute noch der Meinung sein, solche geld- und finanzpolitischen Eingriffe, wie wir sie nun seit mehr als zehn Jahren erleben durften, würden folgenlos bleiben. Selbst wenn der Anfang der expansiven Geldpolitik unter dem Kürzel QE in den Vereinigten Staaten von Amerika so in der heute sichtbaren Konsequenz nicht beabsichtigt war, spätestens mit der EZB Politik war der Geist der Politischen Ökonomie nicht mehr in der Flasche. Aus vielleicht als Unterstützungsmaßnahmen im Sinne Keynes gemeinten Eingriffen in die Unabhängigkeit der Notenbanken und über diese in die Finanzmärkte, wurden von den Regierungen in den USA und in Europa massivste Verwerfungen auf diesen Märkten ausgelöst. Und mit dem Eintritt Chinas in die global vernetzten Wirtschaftsstrukturen wurden die Verwerfungen noch größer und der Wettbewerb der Staaten untereinander härter und unerbittlicher.

Nun kann keine Regierung mehr aus der Zinsfalle heraustreten, Zinsanhebungen selbst nur beabsichtigt und als Absicht öffentlich erklärte, lösen heute sofort derart drastische Bewegungen an den Finanzmärkten aus, dass keine Regierung solche Gedanken allein auch nur öffentlich anstellen dürfte. Die Notenbanken können nicht mehr tun, was zu tun wäre und verharren in Schockstarre vor den Folgen ihrer Regierungspolitik.

Selbst Krisen wie die derzeitige Handelskrise zwischen China und den USA, die sich natürlich aufgrund der globalen Vernetzung wichtiger Wirtschaftsbereiche auch in die globalen Fertigungs- und Finanzmärkte ausweitet, werfen ihre Schatten über die Politische Ökonomie. Würde sich, was wahrscheinlich ist, am Ende ein ‚coup de raison‘ ergeben und China und die USA sich einig werden, wird sich als eine Folge die globale Güternachfrage erhöhen und so gerade jene Volkswirtschaften wiederum überproportional davon profitieren lassen, die stark exportorientiert produzieren.

Und wieder wird das Rad der asymmetrischen Leistungsbilanzen sich eine Runde weiterdrehen. Wir erleben es gerade, wie der Einkaufsmanager-Index steigt, der in China wie in Europa. Die Aktienmärkte freut das ebenso wie die Segmente der Finanzwelt, in denen riskantere Anleihen gehandelt werden. Wie lange neben Aktien auch Anleihen wie Pfandbriefe und Unternehmensanleihen weiter rentieren, weiß niemand, aber wie wahrscheinlich ist es, anzunehmen, dass Deutschland, Japan, andere exportstarke Nationen Regierungen bekommen, die ihre Leistungsbilanzüberschüsse nicht in negativ rentierende Staatsschulden umwandeln? Warum sollte die EZB in einer Phase konjunkturelle Erholung einiger Euro-Staaten den Euro verteuern und so die Erholung gleich wieder abwürgen?

Es wird wohl zur Gewohnheit, bis zum nächsten Crash mit einem Anstieg von Finanzrisiken zu leben. Zur Gewohnheit, dass riskante Anlagesegmente innerhalb einer langanhaltenden Phase von Niedrigzinsen sich ausweiten, und es wird Gewohnheit bleiben, die Staatsschulden einfach wie ein Naturereignis zu betrachten und zu akzeptieren, wenn doch mit diesen Schulden ein einträgliches Geschäft zudem noch zu machen ist. Die durch die ständigen Eingriffe der Politischen Ökonomie erzeugte, verkehrte Finanzwelt, in der Schuldner weniger zurückzahlen müssen, als sie sich geliehen haben, dürfte also noch länger Realität bleiben, als uns lieb ist. Den Krieg der Sterne bezahlen alle.

In der Sackgasse der Politischen Ökonomie

Die Analyse der Niedrigzinsphase dürfte jeden überzeugt haben, dass die Modern Money Theorie in allen ihren wesentlichen Ansätzen und Schlussfolgerungen falsch ist. Die Wirklichkeit auf den internationalen Finanzmärkten aber hat die berechtigte Kritik an der MMT ein-, ja sogar überholt. Die Wirklichkeit, besonders auf den Bondsmärkten, scheint in einem, dem wichtigsten Punkt der MMT Rechnung zu tragen: eine expansive Staatsausgaben-Politik scheint die einzige Rettung bei zunehmenden Staatsverschuldungen zu sein. Schulden mit Schulden zu bekämpfen, wer hätte das noch vor zwanzig Jahren gedacht? Aber solange es Staaten gibt, wie Deutschland und andere europäische Staaten, die eigentlich noch zu Krisenstaaten gezählt werden dürften, die für Staatsanleihen sogar noch Geld einnehmen, also keine Zinsen zahlen und sogar Negativzinsen erheben, das ist dann doch nicht anders, als mit einem fundamentalen Strukturwandel zu bezeichnen.

Wir bleiben dabei, dieser Strukturwandel ist sogar noch mehr als ein Strukturwandel. Es ist eine Transformation der Marktwirtschaft durch die Politische Ökonomie. Denn das Grundproblem an den negativen Leistungsbilanzen ist, dass sie kein reines Wirtschaftsproblem sind, sondern ein Resultat ungenügenden an die Weltwirtschaft angepasster, nationalstaatlicher Wirtschaftspolitik. Überwiegend, so meinen wir das, sind also die Ungleichgewichte in den Leistungsbilanzen nicht Marktergebnisse, sondern Resultate staatlicher Eingriffe über die Notenbanken in die globale Finanzordnung, die zu Verwerfungen innerhalb wachstums- und entwicklungsdynamischer Prozesse auf den Weltmärkten führt, die dann wiederum geld- und fiskalpolitisch korrigiert werden müssen; da capo!

Die Zeiten nationalstaatlichen Eskapismus sind längst vorbei. Würden die USA den Dollar stark abwerten, gerieten sie sofort unter Inflationsdruck, den sie mit steigenden Zinsen bekämpfen müssten, wodurch die globalen dynamischen Wachstums- und Entwicklungsprozesse, also die Weltkonjunktur sogleich abgebremst würde. Auf der Seite des privaten Konsums befinden sich die USA ebenso in einer Sackgasse, da dieser durch einen anhaltenden, starken, ausländischen Kapitalzufluss bedingt ist und umso besser funktioniert, wie die die Kapitalmarktzinsen und Renditen hoch und nicht durch eine Dollarabwertung gefährdet sind. Was also für den Güterexport richtig wäre, ist für die Finanzierung des amerikanischen Konsums und auch des amerikanischen Staatsdefizits kontraindiziert.

Käme es zu einen deutlichen Kapitalabfluss aus den USA, würde das die Weltwirtschaft negativ beeinflussen. Käme es zu einer Dollarabwertung, wäre das für den amerikanischen Export sehr förderlich, hätte aber infolge der notwendigen Wechselkursanpassungen vor allem in den Aufwertungsländern rezessive Folgen. Es wäre zu kurz gedacht, hier nur darauf zu sehen, dass dann die Leistungsbilanzen dieser Staaten weniger an Ungleichgewichten tragen würden. Eben diese Ungleichgewichte aber sind es ja, die in diesen Staaten rezessive Anpassungen der Realwirtschaft verhindern helfen mit den Folgen von Deflation und Arbeitsplatzverlusten.

Es ist eben ein strukturelles Dilemma, in das die USA sich mit ihrem Modell einer auf den eigenen Markt und ihre Dominanz in der Weltwirtschaft fokussierten, Politischen Ökonomie gebracht haben. Was heute die internationale Wettbewerbsfähigkeit der USA somit schlagartig und deutlich verbessern würde, hätte den gegenteiligen Effekt im „Rest der Welt“. Amerikas Auslandsvermögen würden bei steigenden Exporten stark ansteigen, ihre Position als Nettoschuldner gegenüber dem Rest der Welt würde sich verbessern und ohne Zutun würden sich bei einem schwächeren Dollarkurs die Erträge, die die US-Unternehmen im Ausland erwirtschaften, nach der Umrechnung in Dollar im Wert erhöhen.

Das, was wir aktuell als die politische Doktrin der Trump-Administration erleben, der Handelskrieg mit China und Europa, ist eben genau diese Vorstellung, nicht durch Anpassung an die Prozesse der Weltwirtschaft und der globalen Finanzmärkte abrupte Verwerfungen zu vermeiden, sondern zu jener dominanten Rolle der USA zurückzufinden, die die USA aber schon seit langem unwiederbringlich verloren haben. So unterstützt die US-Regierung zur Korrektur ihres Staatsdefizits den weiteren Aufbau riesiger Bestände an Finanzvermögen in ihren Unternehmen und behindert den Abfluss von Kapital in wachstums- und entwicklungsstarke Volkswirtschaften spürbar. Restriktionen und Protektionismus gegenüber dem Ausland führen aber nicht zur Senkung des Haushaltsdefizits, zu weniger kreditbasiertem Konsum der privaten Haushalte in den USA.

Würden

sich die Banken bei der Vergabe von Konsumkrediten restriktiver

verhalten, also der Konsum zurückgehen und die Immobilienpreise

sinken, wäre das nach Ansicht der US-Regierung der Untergang des

Abendlandes. Aber wie sollen Exportnationen kontinuierlich ihre

Überschüsse senken, wenn die Nachfrage aus den USA nach

Konsumgütern hoch bleibt? Warum sollten die Ölförderländer

ihre Petrodollar in den Import teurer, amerikanischer Produkte

stecken, wo sie doch diese Produkte preiswerter und oft auch

qualitativ besser auf den Weltmärkten erwerben können.

Wie

wir gezeigt haben, liegt die Wachstumsschwäche der

Eurozonen-Staaten wie der gesamten EU nicht an einem zu geringen

Import amerikanischer Güter und Dienstleistungen nach Europa.

Die Mär vom gigantischen Handelsdefizit der USA gegenüber

Europa wird nicht wahrer durch ständiges, penetrantes

„Gezwitscher“. Auch ist der erpresserische Aufruf von

Donald T., auf Exporte besonders der deutschen Automobilhersteller in

die USA in den nächsten sechs Monaten (Mai bis Nov. 2019)

freiwillig zu verzichten, andernfalls mit drastischen Erhöhung

der Einfuhrzölle rechnen zu müssen, in der Art lächerlich

und in der Sache lediglich eine Erhöhung der

Opportunitätskosten1 ,

die jeder Abbau von Leistungsbilanzdefiziten mit sich bringen würde.

Warum sollten die Exportnationen diese Kosten tragen, die mit zwar

langsamen, aber anhaltenden rezessiven Prozessen verbunden sind?

Warum sollte sich die Weltwirtschaft abkühlen und in manchen

Regionen zu Verwerfungen kommen, nur weil die USA ihre Vorstellung

einer liberalen Marktwirtschaft unter US-Dominanz behalten und

durchsetzen wollen?

Die Szenarien im Handelskrieg sind begrenzt. Die Frage, um wieviel der CNY aufwerten müsste, damit das US-Defizit gegenüber China innerhalb einer überschaubaren Zeit korrigiert werden könnte, wird von Währungsexperten mit dreißig bis fünfzig Prozent angegeben, ist also illusorisch auf kurzer bis mittlere Sicht. Außerdem haben Behandlungen an Symptomen selten Krankheiten beseitigt und sind auch kaum ohne Nebenwirkungen zu bekommen. Eine der Nebenwirkungen einer CNY-Aufwertung träfe gerade jene Wirtschaftssegmente in China, die wie die chinesische Landwirtschaft per se schon wirtschaftlich schwächer sind und im Wettbewerb kaum bestehen können, die aber für China mit einem immer noch zahlreichen Heer an lohnschwachen Landarbeitern und ertragsschwachen Landbetrieben politisch von größter Bedeutung sind, zumal die Schere zwischen Arm und Reich auch im Reich der Mitte zunehmend mehr auseinanderklafft. Und weil gerade in diesen wirtschaftlich schwachen Segmenten kein Mittelweg gefunden wird, kommt die Politische Staatsökonomie auch schnell unter Druck.

Die Zeiten der Transformation wie heute gelten auch generell nicht mehr die alten, bewährten Muster nationalstaatlicher Volkswirtschaftslehren. Und eigentlich galten sie sowieso nie wirklich so richtig. Das Muster ausgeglichener Haushalte durch ein Gleichgewicht von Ein- und Ausfuhren ist ein wissenschaftliches Desiderat, kein tatsächlicher Sachverhalt empirischer Beobachtung. Nicht einmal in archaischen Tauschgesellschaften war ein Gleichgewicht von Geben und Nehmen jederzeit möglich und deshalb mussten Ungleichgewichte auch dort auf unterschiedliches Weise kompensiert werden. Jede Gesellschaft, selbst die archaischen, tragen asymmetrische Elemente und in entwickelten Marktwirtschaften sind diese gleichsam die Fundamente wirtschaftlichen Handelns. Wachstum und Entwicklung gehen niemals symmetrisch, einzig im Stillstand.

Überschuss-Volkswirtschaften wie etwa die

Japans oder Deutschlands können einzig auf dem Weg eines stark

verlangsamten, relativen Wachstums und einer Rückbildung ihres

globalen Handels wirtschaftliche Dynamik und also Entwicklung

stillstellen. Jede Marktwirtschaft trägt in ihrer Außenbeziehung

asymmetrische Züge, wie sollte es anders sein?

Wenn

exportstarke, wachstums- und entwicklungsfähige

Volkswirtschaften ihre Leistungsbilanzen ausgeglichener gestalten

wollten, so ginge das nur um den Preis einer stark verlangsamten

Entwicklung im Welthandel und eines relativ niedrigen Wachstums,

welches dann noch mit der Steigerung der Binnennachfrage einhergehen

müsste. Die Binnennachfrage müsste zugleich aber

importsteigernd sein und wenn dann der Binnenkonsum mit einer

Steigerung der Importe einhergeht, hat die Gesamt-Binnennachfrage am

Ende auch ein größeres Gewicht als der Außenhandelssaldo.

Das ginge rein rechnerisch eine Weile, aber real stellte sich schnell die Frage, wie lange die Korrektur des Leistungsbilanzungleichgewichts denn andauern könnte, bevor die Leistungsbilanz in einen negativen Saldo rutscht, zumal die Außenbeziehungen einer Volkswirtschaft nicht so schnell und effektiv sich steuern lassen, wie der Binnenkonsum prinzipiell. Wer glaubt, man könnte auf den globalen Märkten wie auf den Sommerparties an den Stränden Floridas mal reinschauen und nach Gusto wieder rausgehen und eine andere besuchen, der hat wenig Ahnung vom Wirtschaften. Und der Preis allein macht schon lange nicht mehr das einzige Steuerungskriterium der Märkte aus.

In einer weltweit vernetzten Wirtschaft ist die Währung resp. der Wechselkurs von mitentscheidender Bedeutung für die Leistungsbilanz. Wenn wir von einer Dollar-Abwertung von bis zu 50 Prozent ausgehen, damit das US-Defizit nachhaltig abgebaut werden könnte, wobei aber die Frage im Raum steht, ob denn alle in den USA dies wünschten, dann haben wir zunächst einmal den Blick zurück in die das Jahrzehnt zwischen 1970 und 1980 im Auge. Dieses Jahrzehnt kann man als einen historischen Vergleich heuristisch veranschlagen, wertete doch damals die Deutsche Mark gegenüber dem US-Dollar um glatte 50 Prozent auf. Zwischen 1985 und 1995 lag die Aufwertung sogar bei 61% und in knapp sieben Jahren zwischen 2001 und November 2007 lag die Aufwertung des Euro gegenüber dem US-Dollar sogar bei 63%. Man kennt also solchen Wechselkursanpassungen, die über einen längeren Zeitraum zwischen sieben und zehn Jahren stattgefunden haben, ohne dass es zwischen den beiden Volkswirtschaften zu größeren Verwerfungen kam, jedenfalls nicht in einer drastischen Absenkung des Nationaleinkommens. Aber sind diese Jahre mit der aktuellen Situation zu vergleichen? Mitnichten.

Wie der deutsche Sachverständigenrat sind die

meisten offiziellen Institute in Europa der Meinung, dass es keiner

politischen Interventionen bedarf, um die Wechselkurse langfristig

sich einander annähern zu lassen und begründen dies mit

einer Anpassung durch die Kräfte der Marktwirtschaft, also

immanent. Der Primat der Marktwirtschaft ist dabei Desiderat, weil

niemand in den Instituten in der Lage ist, eine präzise

Vorhersage aus der Projektion historischer Daten vorzustellen. Und ob

die Devisenmärkte nach den Mechanismen von Angebot und Nachfrage

überhaupt funktionieren, darf auch stark angezweifelt

werden.

Wenn mit einer zeitlich zu engen Anpassung der Währungen

zur Vermeidung von Leistungsbilanzungleichgewichten spekuliert würde,

sehen Experten der Geldmärkte durchaus die Gefahr, dass der Euro

gegenüber dem Dollar und zugleich auch gegenüber

asiatischen Währungen zu schnell aufwertet und mit einer

tendenziellen Überbewertung des Euros es in der Eurozone zu

einem stark verlangsamten Wachstum kommt mit den bekannten Folgen für

die europäischen Arbeitsmärkte, die zumal in den südlichen

Euro-Staaten im Bereich der Jugendarbeitslosigkeit besonders belastet

sind.

Eine Folge wäre, dass gegen ihre Absichten sowohl die

EZB wie der europäische Ministerrat strikte

Devisenmarktinterventionen befürworten müssten, um die

Euro-Aufwertung nicht in eine unsteuerbare Eigendynamik durch die

Devisenmärkte selbst wiederum zu bringen und die Arbeitsmärkte

noch mehr zu belasten, als ohnehin schon.

Wenn also eine aktive europäischen Wechselkurspolitik, sei sie auch international koordiniert oder ein Alleingang der Eurozone ein unüberschaubares Risiko einschließt, was dann? Wie immer hilft ein Blick auf die Geldmarktpolitik der USA. Wie wir bereits angemerkt haben, sind die Notenbanken entgegen aller anderen Verlautbarungen sehr eng in ihren Beschlüssen untereinander abgestimmt. Weder die Regierungen der USA noch der Eurozone haben ein vitales Interesse daran, den Krieg der Sterne ausarten zu lassen, nützt dies doch am Ende niemanden. Beide Währungsräume wissen, dass es heute wie in den 1980-90er Jahren nicht ratsam ist, Währungen zu schnell zu drastischen gegeneinander zu verändern. Die Alternativen sind eine vorausschauende, multilaterale Geldpolitik zur Vermeidung des Risikos einer abrupten Anpassung. Und diese Gespräche werden seit Jahrzehnten geführt und sind auch heute wieder gegen die virulenten Verwerfungen der Wechselkurse gerichtet.

Grundsätzlich sind sich die Geldpolitiker

beiderseits des Atlantiks einig, dass die niedrigen Zinsen und

besonders in der Eurozone, von prominenter Bedeutung sind für

die Handelsbeziehungen wie für die Arbeitsmärkte, mehr als

die Handelsbeziehungen selbst. Deshalb schätzen die

Geldpolitiker auch zurecht den derzeitigen Handelskonflikt zwischen

den USA und China und den möglicherweise eigens folgenden

zwischen der Eurozone und den USA nicht ganz so wichtig ein, wie die

Zinspolitik der Notenbanken.

Wir haben vermerkt, dass die Fed die

geplanten Zinserhöhungen bereits ausgesetzt hat, obwohl die

US-Wirtschaft längst konsolidiert hat, ihr Wachstum bei drei

Prozent liegt wie auch der Arbeitsmarkt eine niedrige

Arbeitslosenquote ausweist – bei aller Besonderheit des

US-Arbeitsmarktes, ein für diesen gutes Ergebnis.

Die

Geldpolitik der USA hat bereits eine weitere Auswirkung gezeitigt,

die Rendite für zehnjährige US-Staatsanleihen, die im

Herbst 2018 bei 3,25 Prozent lag, erreicht aktuell (05/2019) nur noch

2,5 Prozent. Aber was den Geldpolitikern in den USA Sorgenfalten auf

die Stirn zeichnet, ist die sog. PCE-Kerninflation2 ,

der bei lediglich 1,6 Prozent im Jahresvergleich liegt.

Wir haben mehrfach den kausalen

Zusammenhang zwischen Konjunkturzyklen und Inflationszyklen

bezweifelt und der aktuelle PCE belegt, dass trotz sehr guter

Konjunktur in den USA nicht auch die Inflation mitsteigt. Die

Zielerwartung von mindestens 2 Prozent wird weder aktuell erreicht

noch haben über die Jahre hinweg die Inflationsziele mit den

konjunkturellen Werten Schritt gehalten. Das lag allein an der

interventionistischen Geld- und Fiskalpolitik der US-Regierung resp.

der von dieser beauftragten Notenbank. Seit Jahrzehnten steht das

FOMC3

im offiziellen wie informellen Kontakt mit den jeweiligen

US-Regierungen.

Der Fed-Chef spricht wöchentlich während

eines gemeinsamen Frühstücks oder Mittagessen mit dem

Finanzminister und erhält durch die Wünsche des Präsidenten

auf informellem Weg. Das FOMC-Meeting finden offiziell acht Mal im

Jahr statt und ist bekannt für seine US-Zinsentscheidungen.

Diese Termine hat so ziemlich jeder Finanzmarkt-Trader rot in seinem

Kalender angestrichen und gehören somit zu den wichtigsten

Treffen, die im Wirtschaftskalender zu finden sind. Während der

letzten Rezession war das FOMC für die QE-Politik in den USA

verantwortlich wie es auf Grund der geldpolitischen

Entscheidungsmacht eine große Rolle für den Zustand der

US-Märkte spielt. Und dabei ist es kein Zufall, dass die

wichtigsten Mitglieder des Boards von US-Präsidenten selbst

bestimmt werden.

Nimmt man diese Institution und ihre personelle

Struktur mit ins Kalkül, wird deutlich, dass die US-Notenbank

selbstverständlich nicht unabhängig ist und autonom ihre

geldpolitischen Entscheidungen trifft. Dutzende von Beispielen

belegen, dass in der Nachkriegszeit Regierungen ihren Einfluss auf

die Notenbanken ausgeübt haben, wenn es um die Finanzierung

ihrer Haushalte ging; das gilt fast weltweit für alle

Regierungen und im Besonderen heute für Japan, die Türkei,

Brasilien und Argentinien etc.

In den USA wird offen darüber

gehandelt, das FOMC stärker dazu zu drängen, die Zinsen zu

senken und zu versuchen, die Inflationserwartungen auf zwei Prozent

zu bringen. Der Druck aus den Oval Office ist ja öffentlich

bekannt, da der derzeitige Präsident wenig Hemmungen hat, seinen

Einfluss auf die Fed mit der Öffentlichkeit der USA zu

teilen.

Worum geht es in der Geldpolitik des FOMC? Da ist zuerst

die Erkenntnis, dass der Glaube an der Beziehung zwischen der

Realwirtschaft und der Inflation in den letzten Jahren

zusammengebrochen ist. Das bedeutet, dass weder Ökonomen noch

Notenbanker mehr davon ausgehen können, dass eine niedrige

Arbeitslosigkeit, selbst im konsumverwöhnten Amerika die

Inflation auf den Zielwert von 2 Prozent oder noch höher bringt.

Eine Erklärung, warum dieser Konnex nicht mehr existiert, schein

schwierig zu sein, jedenfalls bringt ein Rückblick in die

Geschichte des letzten Jahrhunderts, als die Notenbanken die

Inflation durch ihre Zinspolitik noch weitgehend steuern konnten,

nicht mehr sehr viel; Tempi passati.

So äußert sich auch mittlerweile der

frühere EZB-Chefvolkswirt, Otmar Issing, der sagt, die

Unabhängigkeit der Notenbanken könnte eine vorübergehende

historische Episode bleiben und zielt mit dieser Äußerung

auf den Einfluss der Politik auf die personellen Entscheidungen der

Zentralbankfunktionäre ebenso ab wie auf die haushälterische

wie instrumentelle Unabhängigkeit der EZB, die er stark im

Schwinden sieht.

Die US-Notenbank war und ist vom Grundsatz her

weniger unabhängig im Vergleich zur EZB und gibt mittlerweile in

ihrer Geldpolitik den internationalen Standard mit der 2 Prozent

Inflationszielvorgabe aus. Man kann es auch anders formulieren; die

Fed, die ja ein Geschöpf des US-Kongresses ist, also wenig

unabhängig, folgt einer Politik, die sich stärker den

politischen Tagesgeschäft der US-Regierung anpasst, gleichwohl

sie stets betont, sich aus den geldpolitisch instrumentellen

Politikvorgaben heraushalten zu wollen.

Aber wer glaubt denn noch

daran, dass die Fed bzw. das FOMC bei der Festsetzung der Höhe

des Zentralbankbudgets sowie dessen Gestaltung und Verwendung

angesichts des letzten Jahrzehnts noch unabhängig vom

politischen Tagesgeschäft in Oval Office agiert? War das

QE-Programm, dieser massivste Einsatz geldpolitischer Instrumente

tatsächlich frei von US-Regierungspolitik, die den

Subprime-Markt so sehr verworfen hatte, dass es zu einer

internationalen Finanzkrise gekommen ist? Da wurden politische

Verwerfung korrigiert und keine reine Geldpolitik gestaltet.

Das FOMC weiß ganz genau, wenn es zu geldpolitischen Entscheidungen kommt, aus welchen Gründen auch immer, die das 2 Prozent Inflationsziel deutlich in Frage stellen, kann es hochwahrscheinlich zu einem Chaos auf den Devisenmärkten kommen. Man ist sich dieses Einflusses auch gewiss und hat damit ein sehr wirksames Instrument in der Hand, welches schneller und wirksamer über die Kapitalmärkte Einfluss auf die Weltwirtschaft nehmen kann, als der derzeitige Handelskonflikt überhaupt und wenn, dann nur in sehr langen Zeiträumen.

Unmittelbar drohen also weniger Verwerfungen durch die US-Handelspolitik, als durch die Zinspolitik der US-Notenbank, Verwerfungen auf den Devisenmärkten, die ein direkter Ausdruck der Politischen Ökonomie sind. Dazu gehört auch das, was man mittlerweile das Management der Renditekurve nennt und als Politik der japanischen Notenbank kennengelernt hat. Das ist die gezielte Beeinflussung der Zinsdifferenz zwischen 10-jährigen und 2-jährigen US-Staatsanleihen4 , gezielt deshalb, weil das FOMC auch für die langfristigen Renditen Ziele vorgibt und also diese auch schon lange nicht mehr den Marktmechanismen überlässt.

Gab es noch vor der internationalen Finanzkrise

zumindest eine Diskussion darüber, ob die Leistungsbilanz nicht

schweren Schaden nehmen würde, setzte man die Ziele für

längerfristige Zinsen per Entscheidung fest, so ist von dieser

Diskussion, die eben diesen Zusammenhang in die Erklärung für

das US-Handelsdefizite mit einbezog, nichts mehr übrig. Aber

genau das ist doch passiert. Die massiven Eingriffe in die

Anleihenmärkte durch das QE-Programm hat in den letzten zehn

Jahren eben dieses Defizit mit, wenn nicht sogar allein

verursacht.

Die japanische Notenbank hat es gewissermaßen

vorgemacht und war für das FOMC eben die Blaupause und nun haben

beide die Zinsen für länger laufende Anleihen genau an dem

Punkt, wo die beiden Notenbanken sie haben wollten.

Je mehr die

Notenbanken in die Geld- und Kapitalmärkte eingreifen und je

länger dieser Eingriffe dauern, desto unumkehrbarer scheinen

diese Wirkungen zu werden. Sie sind auf keinen Fall „alternativlos“,

denn mit Arbeitsmarkt- und Sozialpolitik haben sie nichts zu tun,

jedenfalls nicht unmittelbar. Der Hunger der Regierungen nach

‚Haushaltsgeld‘ hat sie in einen ruinösen Krieg

untereinander geführt, der als Währungskrieg über

zinspolitische Maßnahmen ausgetragen wird. Aber er hat auch

noch einen anderen Effekt, der weit über das, was bislang

beschrieben worden ist hinausgeht und mit der Eurozone ganz

spezifisch verbunden ist.

Sanfte Enteignung

„Was ist ein Einbruch in eine Bank gegen die Gründung einer Bank?“, lässt Bertolt Brecht den Mackie Messer in seiner „Dreigroschenoper“ fragen. Bei kaum einem anderen Delikt können die Täter nach einem gelungenen Coup auf so viel Respekt hoffen, wie nach einem Einbruch in eine Bank, kaum weniger Respekt hatte man vor einer Bank als Institution von Geld und Macht als im 19. Jahrhundert und so verzieh man den Bankräubern schon einmal, solange keine Menschen zu Schaden kamen.

Überfälle von Räuberbanden in der

vorindustriellen Zeit gab es schon bevor der Bankraub Ende des 19.

Jahrhunderts als Phänomen in Erscheinung trat5 .

Und alles begann mit dem Überfall auf die Postkutsche, einer

amerikanischen Erfindung in den Zeiten des Wilden Westens.

Meistens

beim Sonnenuntergang kamen die Räuber aus ihre Verstecken und

jagten im gestreckten Galopp hinter der Kutsche her, wild um sich

schießend, während der Lenker auf dem Bock den zwei oder

vier Pferden die Peitsche gab und die Peitschenhiebe mit den

Revolverkugeln und den die Pferde antreibenden wilden Schreien durch

die Prärie hallten; das war die Urszene für alle

Wild-West-Liebhaber. Dann rollte noch dieser vertrocknete Busch über

den Postkutschenpfad und man nahm Abschied von dem Sheriff, der

hinten auf der Kutsche vergeblich versucht hatte, den Angriff

abzuwehren und nun zusammengesunken irgendwie zwischen dem Gepäck

der edlen Damen hing.

Den Räubern ging es um die Kiste, von der sie wussten, dass sie heute zu dieser Stunde in der Kutsche mitgefahren sein würde. Sie nahmen sie, meist musste zwei die Kiste anheben, so schwer war sie von Gold- und Silberdollar; manchmal nahm einer der unrasierten, verwegenen Typen mit den vielen Lücken in den Zähnen und einem schielenden Auge einer den edlen Damen ihren Halsschmuck noch ab. Aber das war eigentlich nicht Ziel der Sache und irgendwie auch nur ein psychologisches Spannungsmoment und außerdem konnte der Regisseur ein Close Up auf das reizende Dekolleté der Dame unterbringen.

Dollarnoten kamen in Amerika erstmals im Jahr 1861 in den Umlauf. Vorher gab es nur Münzen, deren Gold- oder Silbergehalt durch Bundesgesetze geregelt war und nur staatliche Münzanstalten die Dollarmünzen prägen durften. Wir haben am Anfang des Kapitels: An die Arbeit notiert, dass in Europa die ersten Vorläufer der Banknoten, die Wechsel, zu Zeiten der Fugger herausgegeben worden sind, auch um den Räubern ihr schmutziges Handwerks zu legen, die die Händler, die oft aus Norditalien zurück nach Augsburg ritten regelmäßig überfielen und ausraubten. Dann wurden die Wechsel durch die Bank of London eingesetzt, um Englands Kriege zu finanzieren und wurden Schuldscheine bzw. Krediturkunden. Kein Wunder, dass sich diese lange Geschichte im Amerika des 19. Jahrhunderts konzentriert wiederholte, denn die Dollarnote wurde just dazu eingeführt, den Sezessionskrieg zu finanzieren.

Die amerikanischen

Schuldscheine, IOU – von I owe you, ich schulde dir –

genannt, wurden vom Bundesstaat herausgegeben, um die Gehälter

der Soldaten und die vielen anderen Kriegskosten zu bezahlen, dann

sagte man: zu finanzieren, da nie genügend Münzen aus Gold

und Silben zur Hand waren. Schuldscheine waren nicht schwer und vor

allem für Postkutschenräuber wertlos, mussten sie doch in

einer Bank eingetauscht werden; wie dumm.

In dem großen,

weiten Land wurden daher nicht mehr Kisten mit Gold und Silber

zwischen den Banken hin- und hertransportiert, sondern schöne

Papiere. Und auf diesen Papieren war nun notiert, wie hoch die Summe

war, die von einer Bank an eine andere zu überweisen war. So kam

es auch damals schon vor, dass eine der beiden Banken, die

überweisende Bank, nicht genug Geld für die Überweisung

hatte und sich diese Geld kurzfristig leihen musste, sich also

temporär verschuldete und eine Summe kreditieren musste. Aber

damit es nicht zu großen Schieflagen im Zahlungssystem Amerikas

kam, hatte man beschlossen, die Salden in regelmäßigen

Abstanden auszugleichen. Dieser Saldenausgleich fand physisch statt,

also fuhren, nicht mehr ganz so oft, aber regelmäßig

wieder Postkutschen mit Kisten voller Gold und Silber durch die

Prärie; das Datum des Saldenausgleichs war eins der

best-gehüteten Geheimnisse der USA.

Aus Postkutschen wurden

dann Züge, später Airlines und heute elektronische

Datenwege, Glasfaser und Satelliten, aber die Zeit des Bankraubs war

nicht wirklich vorbei und wird es auch nicht sein im Zeitalter der

Kryptowährungen.

Heute werden die am Ende eines Geschäftstages verbliebenen Forderungen und Verbindlichkeiten aller an Target2 teilnehmenden, nationalen Zentralbanken der Eurozone gemäß einem Abkommen im Eurosystem an die Europäische Zentralbank (EZB) übertragen und dort saldiert. Die hier bereits oft angesprochenen Target2-Salden sind somit das Ergebnis der grenzüberschreitenden Verteilung von Zentralbankgeld innerhalb der dezentralen Struktur des Eurosystems. Das dezentrale Eurosystem ist eine Besonderheit, wie wir bereits notierten und hat mit den Target2-Salden eine spezielle Kontoführung, die es so in den USA nicht gibt. Den Unterschied zwischen beiden Zahlungssystem herauszuarbeiten erscheint uns von fundamentaler Wichtigkeit zum Verständnis der beiden Wirtschaftsräume und der Frage, wohin die Entwicklungen gehen werden? Werden die Unterschiede beider westlicher Wirtschaftssysteme auf der Basis ihrer Geldsysteme im Prozesse der Entwicklung der Weltwirtschaft angeglichen, oder bleiben die Unterschiede bestehen? Und wohin können diese Unterschiede sich entwickeln, welche Auswirkungen haben diese Unterschiede in Bezug auf das Eigentum und die Wohlfahrt einer Gesellschaft?6

Schauen wir uns also das Eurosystem und das Federal Reserve System (Fed) einmal etwas genauer hinsichtlich seiner Strukturen an. Die Fed ist ein System, bestehend aus zwölf regionalen Notenbanken und einem Direktorium in Washington. Man sieht, die regionalen Notenbanken, auch District-Feds genannt, sind nicht nach den US-Bundesstaaten organisiert, bilden als kein, nach Regionen organisiertes, föderales System, welches einen wie auch immer gearteten Ausgleich zwischen autonomen Regionen, politischen Verwaltungen und Institutionen beabsichtigt. Es ist also strukturell darin schon verschieden von der Eurozone, die aus einem EZB-Rat, aus dem Direktorium und den nach Staaten organisierten, nationalen Notenbanken besteht.

Hier wie dort werden die Regeln der Geldpolitik bestimmt, hier aber sitzen im EZB-Rat neben dem EU-Ratspräsidenten die Präsidenten aller noch 28 nationalen Mitgliedsstaaten der EU. Mit anderen Worten: der ‚Erweiterte Rat‘ umfasst die Vertreter der 19 Länder des Euro-Währungsgebiets sowie die Vertreter der neun Länder, die den Euro noch nicht eingeführt haben. Die anderen Mitglieder des Direktoriums der EZB, der Präsident des EU-Rats und ein Mitglied der Europäischen Kommission können an den Sitzungen des Erweiterten Rats teilnehmen, sind jedoch nicht stimmberechtigt.

Hätte sich der EZB-Rat strikte an die Vorgabe

der No-Bail-Out Passage der Europäischen Wirtschafts- und

Währungsunion (EWWU), die in Art. 125 AEU-Vertrag festgelegt ist

und die Haftung der Europäischen Union sowie aller

Mitgliedstaaten für Verbindlichkeiten einzelner Mitgliedstaaten

ausschließt gehalten, wäre das Geldsystem der EZB und das

der Fed miteinander vergleichbar. Beide Geldsysteme wären

Systeme, die vornehmlich zur steuernden Beeinflussung der jeweiligen

Konjunkturen ihrer Wirtschaftsräume tätig wären. Diese

„Offenmarktpolitik“ genannte Handlungsweise umfasst den

An- und Verkauf festverzinslicher Wertpapiere zur Erhöhung bzw.

Minderung des Geldumlaufs mit dem Ziel der Konjunkturbeeinflussung;

sonst nichts. Darin sollte jede Notenbank autonom entscheiden über

Zeitpunkt, Zeitraum und Zinssatz ihrer geldpolitischen Maßnahmen.

Und

der An- und Verkauf von Wertpapieren aus dem Besitz von Notenbanken

und Privatbanken sollte begrenzt sein auf bundesstaatliche

Wertpapiere wie etwa Schatzwechsel und Wertpapiere von Bundesbehörden

sowie Obligationen, die von staatlichen Unternehmen oder Gemeinden

als festverzinsliche Wertpapiere ausgegeben wurden.

Die Geldschöpfung innerhalb der Notenbanksysteme in Europa wie

in den USA hat sich aber von dieser Idee weit entfernt. In den USA

hat die Notenbank Papiere des privaten Sektors gekauft, die wir als

Asset-Backed-Securities im Zusammenhang mit der internationalen

Finanzkrise kennengelernt haben. ABS, das sind toxische Wertpapiere,

weil man in diesen Ansprüche auf Rückzahlungen aus ganz

verschiedenen Pfändern verbrieft. Einst erdacht zur

Risikodiversifizierung haben sie den unrühmlichen Titel toxische

Anlage bei Ausbruch des Vorläufers der Finanzkrise erreicht, im

Subprime-Markt, diesem amerikanischen Traum eines Geschenkes vom

Himmel, nur war der Himmel das Oval Office zu Zeiten der

Präsidentschaften von Clinton und Bush. Aus dem Traum: jeder

Amerikaner bekommt sein Häuschen wurde ein Alptraum, aus dem so

mancher in den USA und in Europa bis heute nicht erwacht ist.

Damals

auf dem Höhepunkt der Finanzkrise sah sich auch das

US-Notenbanksystem dazu gezwungen, zur Rettung bzw. zeitlichen

Überbrückung von in Not geratener Banken reichlich viel an

öffentlichen Krediten bereitzustellen. Daraus entstand unter

Regie einer der District-Feds, der New York Fed, das System Open

Market Account(SOMA), in dem für alle District-Feds Käufe

und Verkäufe von Wertpapieren getätigt wurden, um den

hunderten von kriselnden Banken in den Districts mit Liquidität

unter die schlaffen Arme zu greifen. Das war alles andere als

konjunkturstützend, das war staatliche Hilfe für private

Banken. Und das ging schnell in den USA, schneller, als Europa

überhaupt jemals zu solchen Beschlüssen kommen kann.

Das Jahr 2009 war dann eines der bedeutendsten Jahre der Notenbankpolitik. Parallel zu den massiven Zinsschritten hat die Fed ein ganzes Sammelsurium zusätzlicher Maßnahmen zur geldpolitischen Stimulierung ergriffen. Wegen der Fülle an verschiedenen Instrumenten mit so vielsagenden Abkürzungen wie z.B. TAF, TALF, CPFF oder AMLF (um nur wenige zu nennen) wirkte dieses Vorgehen auf den ersten Blick etwas unstrukturiert und fand nicht einmal in den USA Eingang in einen breiten, öffentlichen Diskurs, ganz zu schweigen von Europa.

Was man später auch in Frankfurt gelernt hat, war, dass diese ganze Palette an Abkürzungen für Instrumente stand, in deren Vordergrund die Stabilisierung der Kreditmärkte stand, die dann in einem zweiten Schritt auch an die Realwirtschaft adressiert waren und wovon profitieren sollte. Von 2009 an ging es Bernanke also erstens um die Bereitstellung zusätzlicher kurzfristiger Liquidität für Finanzinstitute. Zweitens stützte die Fed strategisch wichtige Kreditmärkte, so z.B. das Commercial Paper-Segment, indem sie entsprechende kurzfristige Schuldverschreibungen, unsere Asset Backed Securities, aufkaufte. Drittens stabilisierte die Notenbank die Kreditmärkte auch durch den Kauf längerfristiger Wertpapiere, z.B. der staatlichen Hypothekenfinanzierer Fannie Mae und Freddie Mac .

Die Instrumente, die die kurzfristige Liquidität der

Finanzinstitute adressieren, gehören ins traditionelle

Repertoire einer Notenbank. Der Diskontsatz wurde in die Nähe

zum Tagesgeldsatz gebracht und die Laufzeiten der Ausleihungen von

„über Nacht“ auf bis zu 90 Tage ausgedehnt. Des

Weiteren hat die Fed ihre Diskontaktivitäten durch die Schaffung

der Term Auction Facility (TAF) ausgedehnt, im Rahmen derer

Kreditinstitute (die über Einlagen verfügen, wie z.B.

Sparkassen) gegen die Hinterlegung von Sicherheiten Kredite der

Notenbank mit Laufzeiten von 28 bzw. 84 Tagen erhalten.

Die Term

Securities Lending Facility (TSLF) adressierten

die sog. Primary Dealer, also Banken, die direkt im Rahmen der

Offenmarktgeschäfte mit der Fed handeln. Ihnen stellte die Fed

liquide US-Staatsanleihen im Tausch gegen weniger liquide Assets zur

Verfügung. Hier waren die Einfallstore für die hoch

toxischen Verbriefungsgeschäfte geschaffen, die nicht nur

innerhalb Amerikas offenstanden, sondern über die sog. Currency

Swap Facilities auch Finanzinstituten mit Sitz außerhalb der

USA zusätzliche Liquidität in USD bereitstellten. Damit

konnte die Fed zwar den wichtigen Interbankenmarkt stabilisieren,

aber der Preis war hoch dafür.

Bei der Stützung strategisch wichtiger Kapitalmärkte ging es in erste Linie um die Commercial Paper Funding Facility (CPFF). Die Emission von CPFF war das Mittel der Wahl, nachdem durch die Pleite der Lehmann Bank die Risikoaversion für kurzfristige Finanzmittel für Unternehmen hochschoss. Ohne diese Emissionen wären die Unternehmen von kurzfristige Finanzierungsquellen abgeschnitten gewesen, also kaufte die Fed bei den Primary Dealern eben jene Unternehmensschuldtitel einfach auf, die die Banken hätten in Verzug bringen können.

Allein die beiden ersten Pakete tragen immanent schon jene Problematik in sich, dass Banken auf der einen und Unternehmen auf der anderen Seite durch die Rettungsinstrumente der Fed gewissermaßen am Markt vorbei sich finanzieren konnten bei einem Risiko, das 2009 kein vernünftiger Kaufmann eingegangen wäre. Und welche verheerenden Folgen die Verbriefungen allein in Deutschland angerichtet haben, sind unvergessen. Noch heute zahlt die einst so stolze Deutsche Bank ihren Preis dafür, dass sie bei diesen Geschäften bedenkenlos mitgewirkt hat. Mitgewirkt an einem Programm, welches die Fed zur Stabilisierung der heimischen Geldmarktfonds entwickelt hatte, denen die Mittel im Strömen abflossen.

Lange Zeiten waren die US-Geldmarktfonds ideal, um Liquidität bei guten Zinsen zu parken. Diese guten Zeiten waren natürlich in Gefahr, als die Fed ihre Nullzinspolitik begann; und so kam es auch. Zwischen Dezember 2008 und Dezember 2015 verharrte der US-Leitzins auf einem minimalen Level von 0,25 Prozent und löste die Rendite der Geldmarktfonds-Anbieter regelrecht in Luft auf. Mittels der Asset Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (AMLF) – what a word! – stützte die Fed die Geldmarktfonds und mittels der Term Asset Backed Securities Loan Facility (TALF) beabsichtigte die Fed, den Verbriefungsmarkt für spezielle Konsumenten- und Unternehmenskredite zu beleben, was auch geschah. Was weniger bewusst wurde war, dass die Fed mit den TALF Kredite vergab, die mit AAA-gerateten Asset Backed Securities besichert waren. Und das waren überwiegend Verbriefungen, in denen die neu geschaffenen Studentenkredite und die ebenso neu geschaffenen privaten Kfz-Kredite zusammengefasst waren. Wie diese Kredite zu einem AAA-Rating gekommen sind; einmal mehr: honi soit qui mal y pense. Gerade die hoch verschuldeten Studienabgänger sind dann später ein echtes Problem geworden und die TALF-Instrumente hatten gerade in der von Problemen geschüttelten Autoindustrie nicht die gewünschten Auswirkungen; einmal abgesehen von den Autoimporten deutscher Hersteller, die ordentlich nach oben stiegen.

Man mag das noch als Konjunkturprogramm ansehen, wenn die Fed die allseits um sich greifenden Kreditklemmen in den Segmenten Privatkonsum und Unternehmensfinanzierung bekämpft. Aber durch Ausweitung des Konsumangebots entsteht noch kein profitabel arbeitender Autokonzern. Durch Verringerung der Kreditzinsen übrigens auch nicht.

Binnen weniger Wochen stieg die Fed zum größten Commercial Paper-Investor auf und konnte den Markt ausstehender Schuldverschreibungen temporär leicht beruhigen. Besser gelang ihr der Stopp des Mittelabflusses aus den Geldmarktfonds und der Kauf von Mortgage Backed Securities ließ die Hypothekenzinsen schnell um 1 Prozent fallen. Erst mit den Jahren des QE-Programms und dem dadurch verursachten massiven Anstieg der Notenbankbilanz, die sich binnen eines Jahres fast verdoppelte, wurde auch der Renditeabstand zwischen langfristigen Hypothekenzinsen und Staatsanleihen deutlich geringer, gleichwohl der Spread wie auch das Zinsniveau noch einige Jahre relativ hoch blieben.

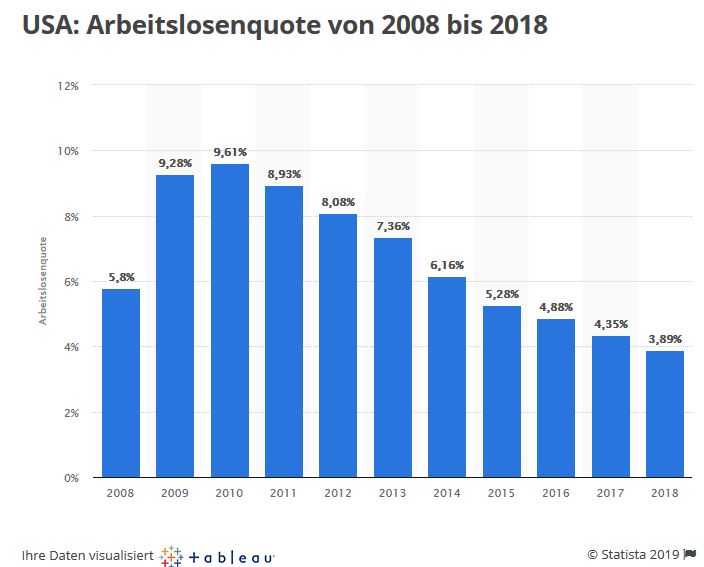

Die Finanzmärkte blieben unruhig und die Frage, ob alle diese Maßnahmen der Fed irgendwann die Kreditmärkte wieder beruhigen können und die Realwirtschaft wieder in Schwung kommt, blieb ungewiss in der Beantwortung. Das FOMC rechnete mit zwei bis drei Jahren und gab in ihren längerfristigen Prognosen zur Arbeitslosenquote, dem Wirtschaftswachstum und der Inflationsrate ein recht optimistisches Monitoring ab. Demnach hätte die Arbeitslosenquote 2011 bereits wieder nahe des angestrebten Vollbeschäftigungszieles von 5% liegen sollen.

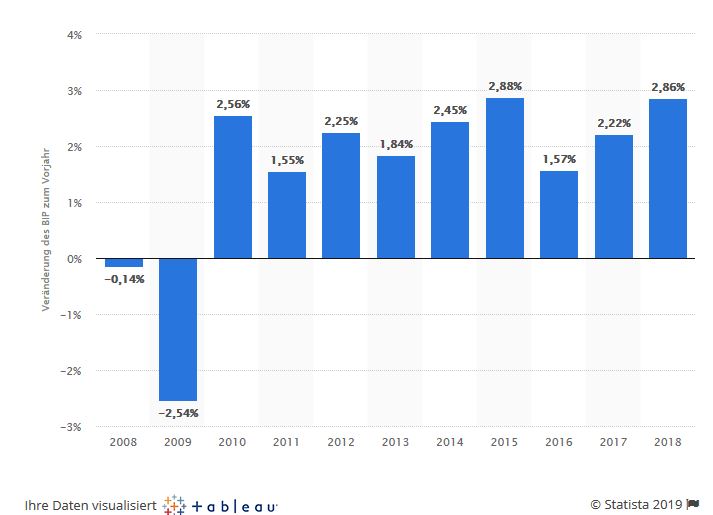

Bei der Kennziffer Wirtschaftswachstum geriet die Fed fast schon ins Schwärmen ob der konjunkturbelebenden Maßnahmen ihrer Geldpolitik. Mit einem BIP-Zuwachs von +2,9 % in 2010 und sogar +4,4 % in 2011 vertrat die Notenbank die Einschätzung, dass das Wirtschaftswachstum nach dem Ende der Krise in kurzer Zeit wieder über den Potentialtrend von ca. 2,6 % hinaus nach oben schnellt; allein es kam anders.

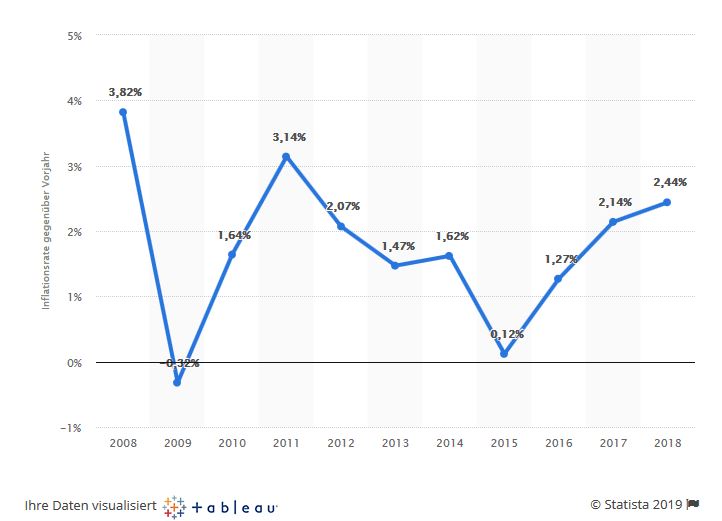

Die

Inflationsrate zeigt ein beängstigendes Auf und Ab. Von fast 4%

fiel sie in einen deflationären Wert und schwankt seitdem Jahr

für Jahr. Eine konjunkturpolitisch stabilisierende Wirkung durch

die Fed-Programme kann man kaum daraus herauslesen.

Die Kennziffern zur

Arbeitslosenquote, Wirtschaftswachstum und Inflationsrate werden als

Zielgrößen

der Geldpolitik gewertet, in den USA wie in Europa. Damit sind sie

das Herzstück aller Überlegungen, die Zielgrößen

für die Notenbankpolitik und ihre Legitimation; daran sei

erinnert, wenn über die Geld- und Fiskalpolitik der letzten

beiden Dekaden gesprochen wird. Wir wissen, die Programme zur

Versorgung der Finanzinstitute mit kurzfristiger Liquidität sind

als Voraussetzung zur Erreichung der Zielgrößen der

Geldpolitik zu bewerten. Das kann Notenbankpolitik immer, gehört

zu ihrem Kerngeschäft.

Bei dem zweiten Maßnahmenpaket

zur Versorgung wichtiger Kreditmärkte mit Liquidität, die

den Geldtransfer in die Realwirtschaft ermöglichen soll, sieht

es im Ergebnis wesentlich schlechter aus. Alle drei Parameter:

Arbeitslosenquote, Wirtschaftswachstum und Inflationsrate zeitigten

nicht die gewünschten Effekte und man darf fragen, wenn derart

massiv in die Märkte eingegriffen wird und die gewünschten

Effekte ausbleiben, ob dann noch der vorgestellte Zusammenhang

zwischen Geldpolitik und Realwirtschaft besteht?

Weil die Zielgrößen der Kennziffern binnen zwei bis drei Jahren in den USA nicht erreicht wurden, beschloss die Fed ein drittes Maßnahmenpakt, welches wie das zweite ebenfalls zur unmittelbaren Unterstützung der Kreditmärkte erdacht worden war. Damals ging die Fed noch davon aus, dass die Krise im Kern eine Krise auf dem Immobilienmarkt sei und beschloß als Gegenmaßnahme steigender Hypothekenzinsen den Kauf von USD Anleihen der staatlichen Hypothekenfinanzierer im Umfang von 100 Mrd. USD und im Umfang von 500 Mrd. USD Mortgage Backed Securities dieser Institute.

Fokussieren

wir hier also auf die Kennziffer der Hypothekenzinsen, dann stellt

sich die Frage: konnten diese Zinsen auf ein Niveau gesteuert werden,

dass man von einem ’normalen‘ Immobiliensektor wieder

sprechen konnte?

Wir wissen heute, dass alle Maßnahmen der

Fed zusammengenommen nicht die beabsichtigten Effekte hatten. Als

letztes Mittel und als ‚lender of last resort‘ musste die

Fed schließlich das berühmt gewordene QE-Programm

auflegen, bei dem sie vor allem Staatsschulden durch

hypothekenbesicherte Anleihen in ihre Bilanzen nahm.

Ein kurzer Blick auf den Immobilienmarkt soll die Frage verdeutlichen, ob die Maßnahmen zur Stabilisierung dieses Marktsegmentes als geglückt angesehen werden dürfen. Dieser Markt ist insofern für die amerikanische Wirtschaft von großer Bedeutung, weil das eigene Heim traditionell jenseits des Atlantiks das Kernelement für die Vermögensbildung der Amerikaner ist. Und weil der Immobiliensektor direkt mit dem Konsumsektor verbunden ist, weil die Häuserpreise umgekehrt reziprok das Konsumverhalten der Amerikaner beeinflusst; steigen die Häuserpreise, sinken die Konsumausgaben. Und weil die amerikanische Wirtschaft zu fast zwei Drittel vom privaten Konsum abhängt, sind Trends im Immobiliensektor so wichtig für die Geld- und Wirtschaftspolitik der USA.

Wir haben aufgeführt, dass der amerikanische Häusermarkt vor zehn Jahren im Mittelpunkt der globalen Finanzkrise stand, deren Auslöser er gewissermaßen war. Fallende Häuserpreise waren nach einer spekulativen Aufschwungphase durch die Subprime-Krise der Auslöser einer schweren Rezession gewesen. Genauer rekapituliert war die Refinanzierung der US-Hypothekenkredite auf den internationalen Finanzmärkten, die in Form von Kreditverbriefungen stattfand, so sehr in Risikoverwerfungen geraten, dass die Subprime-Krise ab Mitte 2007 auch die Finanzmärkte anderer Industrieländer erreichte und darüber in der Folgezeit eine weltweite Finanzkrise und Konjunkturkrise auslöste.

Die Immobilienpreise in den USA befinden sich nun schon bereits seit dem Jahr 2012 wieder im Aufschwung und haben nominal das Rekordniveau des Jahres 2006, also kurz vor Ausbruch der Subprime-Krise erreicht. Unter Berücksichtigung der Inflation haben sich die Häuserpreise allerdings nur in wenigen Ballungszentren wie Dallas oder Seattle vollständig erholt und sich sonst aber quasi umgekehrt zu den damals politischen Absichten entwickelt. Hießen die politischen Vorgaben vor 2007 noch Häuser zu erschwinglichen Preisen für ‚alle‘ Amerikaner und zur privaten Wohlfahrtsfürsorge zu ermöglichen, sehen wir heute einen geradezu gegensätzlichen Trend auf dem Immobiliensektor.

Immobilien

werden vor allem in den Regionen weniger erschwinglich, wo die Preise

in den letzten zehn bis zwanzig Jahren überdurchschnittlich

stark gestiegen waren. Im Ballungsraum Las Vegas hatten sich die

Häuserpreise

laut Case-Shiller-Index im Juli 2018 gegenüber dem Vorjahr um

fast 14 Prozent verteuert wie auch die Preise in den Metropolen

Seattle und San Francisco prozentual im zweistelligen Bereich

anstiegen; in Seattle z. B. um 12,1 Prozent, in San Francisco um 10,8

Prozent.

Der Preisauftrieb wird in diesen beiden Ballungszentren

stark durch die hier ansässige Technologiebranche getrieben.

Seattle ist der Standort von Microsoft und Amazon. Im Ballungsraum

San Francisco befinden sich u.a. die Zentralen von Apple, Alphabet

(Google) und Facebook.

Im Gegensatz zu Seattle und San Francisco haben die Häuserpreise in Las Vegas noch nicht wieder das nominale Vorkrisenniveau erreicht. Las Vegas gehörte zu den Regionen, in denen die Häuserpreise mit der Subprime-Krise besonders stark eingebrochen waren wurde nicht zu Unrecht als Ground Zero der Häuserkrise genannt. Heute ist Las Vegas der Ort, an dem der Stand der Erholung und deren Bruchstellen deutlich sichtbar werden. Allein in der Vorstadt North Las Vegas wurden von 23.000 Einfamilienhäusern in den Jahren seit 2006 mehr als 7500, also rund dreißig Prozent zwangsvollstreckt.

Mit dem

Erfolg der New Technology- und Plattform-Unternehmen wächst auch

die regionale Wirtschaft insgesamt und zieht weitere, neue

Unternehmen in die Region. Amazon eröffnet zwei große

Vertriebszentren und plant einen dritten Standort. Das

Kosmetikunternehmen Sephora expandiert in die Region und andere tuen

es ihm gleich. Das hat dazu geführt, dass North Las Vegas mit

seinen 250.000 Einwohnern als eine der am schnellsten wachsenden

Städte des Landes gilt. Hier wie in den tausend anderen

Boom-Areas der USA vollzieht sich aber etwas, was man als eine Art

sanfter Enteignung vor allem des voll erwerbstätigen und gut

ausgebildeten Mittelstand bezeichnen muss.

Viele Erwerbstätige

verdienen zwar relativ mehr also jemals zuvor, können sich aber

dort kein Eigenheim mehr leisten. In North Las Vegas wie in den

Metropolen San Francisco, Los Angeles, New York City usw. stehen fast

die Hälfte der Einfamilienhäuser nicht mehr im Eigentum,

sondern im Mietverhältnis. Vor zehn Jahren war es nur ein

Drittel gewesen. Die Wirtschaft boomt aber für die Menschen ist

es zunehmend schwerer, selbst bei steigenden Löhnen sich ein

Haus in Las Vegas oder einer der anderen Boom-Regionen zu kaufen; die

Leute verdienen einfach nicht genug Geld dafür.

Und was hat

dann das ganze QE-Programm inklusive dessen Vorläufer-Pakte

gebracht? Ziel war es, die US-Wirtschaft aus der Krise zu holen und

die Arbeitslosigkeit zu senken. Dazu senkte die Fed die Leitzinsen

auf nahe Null. Das Wachstum (BIP) liegt natürlich nominell über

dem der Vorkrisenzeit, aber bei weiten nicht da, wo es eigentlich

liegen müsste, nämlich über den Vorkrisentrend, den

hat das BIP-Wachstum noch nicht erreicht.

Die Arbeitslosenquote

ist zwar deutlich gesunken und hat auch die Zielgröße >

5% erreicht. Aber das kommt hauptsächlich daher, weil viele

Erwerbstätige aus dem Arbeitsmarkt ausgeschieden sind; das

erkennt man unschwer daran, dass der Anteil der Erwerbstätigen

an der US-Bevölkerung gesunken ist, in manchen

Wirtschaftssektoren wie etwa der Industrie sogar deutlich.

Betrachtet

man den Immobiliensektor nur aus der Sicht der Hypothekenzinsen, dann

hat die US-Geldpolitik bedingt ihr Ziel erreicht; tiefere Zinsen

sollten es den Schuldnern erleichtern, ihre Schulden zu bedienen.

Einher damit geht aber ein Eingriff in die marktwirtschaftlichen

Prozesse, insofern eine groß angelegte Umverteilung

stattgefunden hat, bei der sich die Bürger immer mehr

verschuldet haben und nun in einem Zwillingsdefizit

gefangen sind. Die Stabilisierung des Immobiliensektors gelang ja nur

durch öffentlich Schulden, die letztlich die Schulden der Bürger

dieser und der nächsten Generation(en) sind.

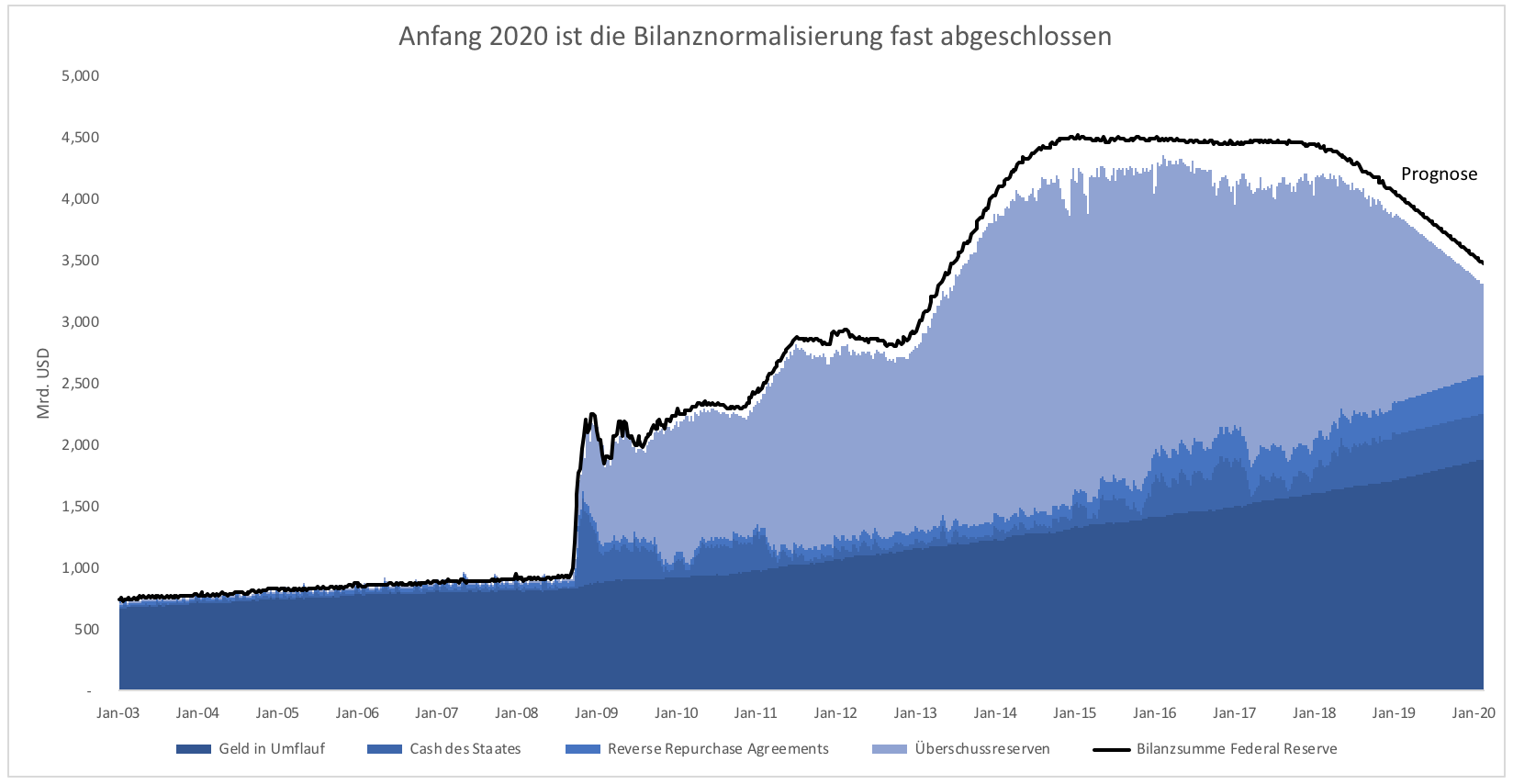

Die Bilanz der Fed stieg dabei auf eine Summe von 4,5 Billionen USD und wird voraussichtlich Anfang 2020 noch 3,5 Billionen USD betragen. Im Vergleich zur Vorkrisenzeit ist das immer noch gigantisch. Vor Beginn der Finanzkrise lag die Bilanzsumme bei weniger als 1 Billion USD und der Bilanztrend verhielt sich ziemlich unspektakulär und wuchs einfach gemütlich und sehr vorhersehbar vor sich hin, bis das QE-Programm die Bilanz geradezu mit Wertpapieren vollgestopft hat5. In der Wirtschaft verteilt sich das auf Geld in Umlauf (inkl. Reverse Repurchase Vereinbarungen und Geldbeständen des Staates) und Überschussreserven der Banken. Die Menge Geld, die sich im Umlauf befindet, ist seit der Krise um 1,6 Billion gestiegen. Allein deswegen wird die Fed-Bilanz nicht wieder auf 1 Billion USD zurückgehen.

Bereits seit zwei Jahren machen die Amerikaner wieder frische Schulden zur Häuserfinanzierung. Die Maßnahmen der Fed haben das Deleveraging gestoppt, so die offizielle Lesart der US-Regierung, allein, glauben muss man es nicht, im Gegenteil. Überall auf der Welt sind die Schulden gewachsen, einmal abgesehen von Großbritannien und Deutschland. Beziehen wir diesen Ausdruck auf die Immobilienschulden, dann darf man feststellen, dass die in den USA stark schwankenden Zinsen für Hypotheken ihren Schwankungsgrad verringert haben, was durchaus den Schuldnern zugutegekommen ist, also denen, die heute überhaupt noch den Schritt zu einem Immobilienerwerb gehen. Insgesamt aber musss man festhalten, dass die Bekämpfung der Wirtschafts- und Finanzkrise zwar zu einem steigenden BIP und zu steigenden Löhnen und Gehältern geführt hat, zugleich aber die Preise für Hypotheken in den Metropolregionen und den angrenzenden im Umkreis einer zumutbaren Fahrtzeit von etwa einer bis eineinhalb Stunden einfachen Fahrt zur Arbeit sogar überproportional gegenüber der Vorkrisenzeit angestiegen sind.

Die Zunahme

der Staatsschulden führt eben nicht notwendig dazu, dass nach

einer Rezession mit einem temporären BIP-Einbruch die

Output-Lücke einfach wieder geschlossen wird, die Wirtschaft zu

Wachstumsraten wie vor der Krise zurückkehrt und die Preise sich

wie vor der Krise an das Wirtschaftswachstum angleichen.

Beim

zweiten Wirkmechanismus, den Vermögenswerten, kann man mehr als

deutlich feststellen, dass alle Maßnahmen der Fed die

asymmetrische Struktur der Vermögensverteilung noch befeuert

haben. Der Wohlstand in den USA ist stark angewachsen, aber hat sich

nicht breiter verteilt und schon gar zu Wohlfahrtseffekten geführt,

die aber im amerikanischen Modell grundsätzlich strukturell

nicht auf breite Empfängerschichten angelegt sind. Die Politik

des „billigen Geldes“ hat somit nicht zu einer breiten

Erhöhung der Kaufkraft geführt, allenfalls konnte man den

angestrebten Nachfrageeffekt in den hochpreisigen Luxussegmenten

verzeichnen.

Bei einer der für die Wirtschaft wichtigsten Kennziffern, der Inflationsrate, haben die Maßnahmen der Fed keine der gewünschten Wirkungen gezeitigt. In den Jahren zwischen 2011 und 2016 drohten sogar deflationistische Tendenzen und trotz massiver Bilanzausweitung waren die Inflationsraten in dieser Zeit stark rückläufig. 2015 drohte eine Deflation und ließ die Fed nochmals massivst eingreifen, was Bernanke bereits im Jahr 2003 angekündigt hatte, nämlich eine deflationäre Krise wie in Japan nicht zulassen zu wollen. In diesem Jahr entstand das berühmt gewordenen Helikoptergeld, welches die Fed herabregnen ließ.

Im Jahr 2017 erreichte die Inflation endlich den gewünschten Wert von 2,14 Prozent, stieg aber von da weiter und hat 2018 bereits wieder 2,44 Prozent erreicht. Es wäre nicht gerade verwegen zu behaupten, dass sie sich der aus Krisenzeiten wieder annähern könnte. In der Inflationsrate sehen die US-Ökonomen vor allem die Lohnentwicklung eingekapselt, die Lohnentwicklung spielt daher eine entscheidende Rolle für die Geldpolitik der Fed, weil Lohnsteigerungen großen Einfluss auf die Inflation haben. Und richtig, im Jahresvergleich zu 2017 stiegen die Löhne im Oktober um 3,1 Prozent und legten sogar im Dezember noch einmal zu. Damit ist der Anstieg der stärkste seit dem Jahr 2009. Dennoch bleiben die Lohnzuwächse geringer als in vorherigen konjunkturellen Aufschwungphasen und seit zwei Monaten verzeichnet der Arbeitsmarkt sogar leichte Zuwächse an Arbeitslosigkeit. Alles also nur ein Strohfeuer?

Die Grundlage für die Fed-Programme war letztlich im japanischen Modell gefunden worden. Japan hat gewissermaßen QE erfunden und in den vergangenen Jahrzehnten angewendet. Die Wirkungen in Japan blieben aber aus und in der amerikanischen Fed war man der Meinung, die Ursachen für die ausgebliebenen Wirkungen auf Inflation und Arbeitsmarkt erdacht zu haben: QE muss früher und viel konsequenter angewandt werden, um Wachstum erzeugen zu können. Es ist schon nahe an der Hybris zu meinen, ein Direktorium oder Komitee von Bankern wäre in der Lage, mit dem simplen Instrument einer Gelddruckpresse auch nur nationale Wirtschaftsprozesse nachhaltig beeinflussen zu können. Was sie beeinflussen ist eine Umverteilung von privaten zu öffentlichen zu privaten Schulden, eine sanfte Enteignung bürgerlichen Wohlstands und eine Verringerung der nationalen Wohlfahrt. Auf die Zusammenhänge mit weltwirtschaftlichen Vorgängen kommen wir zurück. Bislang aber müssen wir feststellen, dass die Fed bei der Schuldenkrise in den USA deutlich schneller und deutlich aggressiver vorgegangen ist und Japan nun seinerseits diesem Vorgehen folgt, wenngleich ebenfalls und erneut ohne nachhaltigen Erfolg.

Jeder

Hobbygärtner weiß sehr schnell, dass er die Spritzrichtung

seines Bewässerungsschlauches im Garten dadurch nicht bestimmen

kann, wenn er den Wasserhahn voll aufdreht. Um bei diesem Bild zu

bleiben; die Fed hat mit ihrer Geldpolitik des leichten Geldes, also

ihrer Niedrigzinspolitik geglaubt, sie könnte damit die

Geldmenge und die Kreditvergabe steuern; allein, es kam anders.

Was

die Fed erreicht hat war zweifellos eine Erhöhung der Geldmenge

auf indirektem Wege, insofern sie die Kreditvergabe über Zins

und Steuerung der Mindestreserve sowie eine implizite Staatsgarantie

auf zukünftige Schulden beeinflusst hat. Die Folge dieser

Niedrigzinspolitik aber war eben nicht die Erhöhung der

Geldumlaufgeschwindigkeit so, dass von einer Erholung auf den

Kreditmärkten die Rede sein konnte. Der sog. Money Multipier,

der die Differenz zwischen der Zentralbankgeldmenge und dem

Kreditvolumen an die Realwirtschaft misst, lag im Jahr 2014 bei etwa

3.0 gegenüber einem Vorkrisenwert von über 9. Heute liegt

dieser Faktor bei 4,5 und hat historisch betrachtet den Wert

erreicht, der im Jahr 1940 zur Zeit der großen Depression

gemessen worden ist.

Wo ist es hin, das liebe Geld? Denn eins sagt bei allem nötigen Zweifel am Sachverhalt der Money Multiplier doch aus: das Zentralbankgeld kam nicht dort an, wo man es haben wollte, nämlich in der Realwirtschaft. Es gibt eben keinen Automatismus zwischen dem Aufkauf von Asstes von den Geschäftsbanken durch die Zentralbank und einer verbesserten Kreditvergabe an die Realwirtschaft durch die Geschäftsbanken. Zwingen dazu kann die Fed die Institute nicht, und auch nicht verhindern anscheinend, dass diese die zusätzliche Liquidität nicht zur Kreditvergabe verwenden, sondern Reserven halten und auf eigene Rechnung an den Finanzmärkten spekulieren. Und wenn in Europa die EZB einen negativen Zins auf Reserven der Banken einführen musste, entsprang dies übrigens der gleichen Erfahrung und Notlage, wie es in den USA vorher erfahren werden musste.

Eine schwierige Frage in diesem Zusammenhang ist die Kennziffer Inflation noch aus einem anderen Blickwinkel her betrachtet. Notenbankpolitik richtet sich indirekte gegen eine Deflationsgefahr. Notenbanken gehen davon aus, dass mit einer Erholung der Zinsen nach einer Krise sich eine Investitionstätigkeit in der Realwirtschaft eingestellt hat, die den nun höheren Zins durch einen höheren Output, durch eine Mehr-Produktion erwirtschaftet. Das ist generell richtig, aber entspricht diese Vorstellung heute auch noch den Tatsachen? Anscheinend nicht. Jedenfalls nicht in dieser geistig grobmotorischen, undifferenzierten Berechnungsart. Die kommt aus der monetaristischen Auffassung, mit ihrer Geldmengentheorie sogleich auch die Richtungen, die die Geldflüsse einschlagen sollen, beeinflussen zu können. Aber Wasser fließt nun mal nicht den Berg hinauf. Wenn es Bankinstituten zu riskant ist, mit anderen Banken Handel zu treiben, wenn es ihnen zu riskant ist, Geld an die Realwirtschaft zu verleihen aber weniger riskant, an den Finanzmärkten Geld anzulegen, dann werden sie wie all auch den Weg des geringsten Risikos einschlagen und das Geld, das bei ihnen anlandet eben dafür einsetzen.

Was die Fed

beabsichtigte, ist also nicht eingetreten. Geld floss nicht in die

Realwirtschaft, es floss sogar aus dieser ab. Gefördert durch

Fiskal- bzw. Machtpolitik, haben die US-Unternehmen die Wahlgeschenke

der Steuerreform dafür benutzt, höhere Renditen an die

Kapitalgeber auszuschütten und Aktienrückkaufprogramme zu

starten. Höhere Rendite führen zu vermehrten

Kapitalzuflüssen, Aktienrückkaufprogramme entziehen den

Firmen Kapital und erhöhen sogar die Verschuldung, so sie auf

Krediten basieren, wie die meisten bei der anhaltenden

Niedrigzinspolitik.

Manche Autoren meinen, Innovationen und

technischer Fortschritt fördern deflationäre Tendenzen, als

beide als verlangsamtes bzw. negative Wirtschaftswachstum gedacht

werden müssten; welch ein Unsinn. Es bringt nichts, sich mit

solchen Autoren auch noch mit Zitaten auseinanderzusetzen. Das

Gegenteil ist der Fall, technologische Innovationen befördern

qua Erhöhung der betrieblichen Ausgaben resp. Investitionen die

Kreditvergabe und somit die Geldschöpfung M1. Die

Niedrigzinspolitik wollte eben diesen Faktor stärken, was ihr

aber nicht in dem Umfang gelang, wie beabsichtigt.

Es erleichtert,

aber bedingt nicht mehr die Investitionstätigkeit in der

Realwirtschaft, wenn Geld im Überfluss vorhanden ist, allein.

Die Absicht zur Investition ist neben vielen anderen auch die

Steigerung der Produktivität, vor allem bei Überlegungen

für technische und technologische Innovationen. Dabei sind heute

technische kaum noch von technologischen Innovationen zu

unterscheiden, da z.B. der gesamte Bereich der Automatisierung ohne

digitale Steuerung kaum vorstellbar geworden ist.

Wenn wir heute in den USA insgesamt von einer gestiegenen investitionsrate sprechen, müssen wir bedenken, dass die US-Binnen-Investitionen überwiegend öffentliche Investitionen in Infrastruktur u.a. Segmente betreffen, aber die meisten der ausländischen Investitionen aus Kanada stammen und vierzig Prozent der ausländischen Gesamtinvestitionen aus der EU, allen voran Deutschland stammen. Dafür hat aber nicht die Fed-Politik gesorgt, sondern Trumps „America First“ Politik und seine massive Steuersenkung.

Die Intervention der Fed (und anderer Notenbanken weltweit) war motiviert vielleicht, eine Kernschmelze im US-Finanz- und Wirtschaftssystem mit Infektion globaler Wirtschaftsprozesse zu verhindern. Aber was waren die wirklichen Effekte dieser Politik, neben der Rettung einer großer Privatinstituten im Geldmarkt? Viele, einige Hundert haben den Turn-around nicht geschafft, trotz massiver Unterstützung und wurden abgewickelt. Das mag man als eine Konsolidierung ansehen, aber die hätte der Markt aus sich selbst heraus effektiver erledigt. Die Effekte auf den Arbeitsmärkten wären vielleicht nicht anders gewesen, also ohne die Notenbankintervention, aber ein Effekt bleibt in allen Überlegungen wie ein Damoklesschwert erhalten: die weltweite Verschuldung.

Die weltweite Verschuldung ist enorm angestiegen in den letzten zehn Jahren. Im Jahr 2017 hat die globale Verschuldung ein historisches Hoch von 184 Bio. USD erreicht, das entspricht 225% des globalen Bruttoinlandproduktes (BIP). Rein rechnerisch beträgt die Verschuldung pro Kopf der Weltbevölkerung mit 86 000 USD mehr als das Zweieinhalbfache des durchschnittlichen Pro-Kopf-Einkommens. Seit 2009 hat der Verschuldungsgrad laut IWF um 11 Prozentpunkte zugenommen.

Und daran war laut IWF maßgeblich die Politik der Notenbanken, allen voran der Fed, beteiligt. Eine der Auswirkungen war, dass durch ihren Niedrigzinspolitik die Investoren in immer risikoreichere Anlagen gedrängt worden sind – wie übrigens die privaten Haushalte in Immobilienerwerb und höhere Konsumausgaben, vor allem höhere Mietausgaben. Die US-Notenbank hielt zur Überwindung der Finanzkrise die geldpolitischen Zügel extrem locker und finanzierte und erleichterte so den Ausbau der Verschuldung erheblich. Nun fällt sie mit der Normalisierung ihrer Geldpolitik als einer der wichtigsten Käufer mehr und mehr aus und dies gilt ebenso für die Notenbanken der Euro-Zone, Chinas und Japans, deren Bilanzwachstum allesamt ins Negative tendieren.

Wir kommen

also aus einer Phase der sog. quantitativen Erleichterung bzw.

Lockerung in eine Phase quantitativer

Straffung; rein technische Ausdrücke für etwas, was auf den

Finanz- und Kapitalmärkten aber zu höchst konkreten

Veränderungen führt. Die erste Veränderung war eine

drastisch gestiegene Volatilität an den Finanzmärkten, zwar

noch keine Turbulenzen, aber durchaus mehr als nur Nervosität.

Die ist deshalb zu beachten, da sie unmittelbar mit

Direktinvestitionen zusammenhängt.

Wenn Direktinvestitionen

in hohem Maße das Ergebnis der Risikobereitschaft privater

Kapitalgeber einschließt, dass also in betriebliche

Investitionen fließendes Privateigentum betroffen ist, ist eine

hohe Nervosität bzw. Volatilität dem nicht förderlich.

Schon die

quantitative Lockerung hatte heftige Verzerrungen der Märkte zur