Austeritätspolitik und Wachstum

Franz Rieder • Die Idee der aufgehenden Sonne, Politik und Ökonomie in Griechenland, Europäische Quadratur, Europäische Finanzintegration

(nicht lektorierter Rohentwurf) (Last Update: 01.07.2019)

Es gibt eine recht krisenfeste Transformation von Schuldenschnitten in einer marktwirtschaftlichen Volkswirtschaft, die seit Jahrzehnten und wenig theoretisch betrachtet sich ausgebildet hat. Das ist der Umgang Japans mit seinen Staatsschulden. Das Land der aufgehenden Sonne beweist jeden Tag, dass es sich durchaus bequem an den Ufern des Acheron leben lässt, wenn man Schulden sich über einen langen Zeitraum jeden Tag für ein wenig in der wärmenden, aufgehenden Sonne verdunsten lässt.

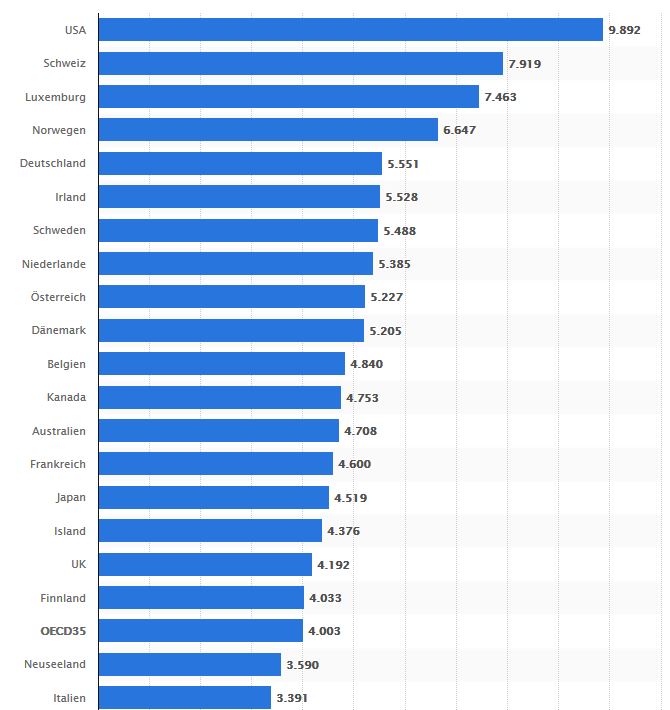

Japans Staatsverschuldung liegt mit 236% vom BIP sogar noch wesentlich höher als die Griechenlands. Japans Staatsverschuldung ist wie die von der EU Griechenland eingeräumte, strukturell eine Ewigkeitsschuld. Strukturell deshalb, weil das japanische Modell in einer Entflechtung von Staat und Wohlfahrt besteht, was dazu führt, dass Staatsschulden nicht gleichbedeutend sind mit Wohlfahrtseinbußen.

Anders als etwa in den irischen, englischen und amerikanischen Modellen hat Japan trotz weltweit höchster Staatsschulden ein erfolgreiches Gesundheits- und Rentenwesen aufgebaut; da können alle drei bislang besprochenen, westlichen Modelle nicht im Ansatz mithalten. Japanerinnen und Japaner haben weltweit mit die höchsten Lebenserwartungen unter allen Industrienationen und darüber hinaus. Japan und Deutschland haben im Gesundheits- und Sozialwesen überraschend viel gemeinsam, aber gerade die Unterschiede sind mit entscheidend für die Effizienz beider Systeme.

Ähnlich Deutschland hat Japan mit Überalterung in der Bevölkerung und Nachwuchsmangel in der Wirtschaft zu kämpfen, was sich erheblich auf die Finanzierung des Gesundheitssektors auswirkt; immer weniger junge Menschen müssten eigentlich immer mehr ältere finanzieren, die Alterspyramide in Japan entwickelte sich noch dramatischer als in Deutschland und den gesamten westlichen Industrieländern.

Japan kennt seit den 20-er Jahren des 20. Jahrhunderts die Arbeitslosenversicherung und hat sich auch bei der Etablierung der Pflegeversicherung im Jahr 2001 an den Erfahrungen der Deutschen mit Sozialversicherungssystemen orientiert; so weit so gut.

Aber ein signifikanter Unterschied zum deutschen Modell ist, dass es in Japan keine Trennung zwischen privaten und gesetzlichen Anbietern gibt. Japan hat eine Bürgerversicherung, in der jeder Japaner und selbst jeder Ausländer, der seit mindestens einem Jahr in Japan lebt, Anspruch auf das Nationale Gesundheitssystem erwirbt1 .

Und Japan hat mit 127 Millionen Bürgern eine wesentlich größere Anzahl von Bürgern, als Griechenland mit knapp 11 Millionen und Deutschland mit knapp 82 Millionen. Während das griechische Gesundheitssystem den Zustand eines dauerhaften Notstands erreicht hat, ebbt die Diskussion um die Finanzierbarkeit des deutschen Gesundheitssystems nicht ab. Die japanische Antwort ist recht einfach. Sein Gesundheitssystem kennt keinen Wettbewerb um Mitglieder zwischen den einzelnen Kassen- und Versorgungssystemen wie es in Deutschland der Fall ist. Ohnehin gilt Konkurrenzstreben im Gesundheitswesen in Japan als unsozial.

Während selbst das deutsche Gesundheitswesen mit der Trennung der Krankenkassenzugehörigkeit und privat und öffentlich zu einer zunehmenden Verschlechterung der Versorgungsleistung, zu einer immensen Kostenexplosion und aufziehenden Finanzierungsschwierigkeiten geführt hat, bleiben die Kosten in Japan im Rahmen und gilt das gesundheitliche Versorgungssystem als eines der besten bzw. der effizientesten der Welt.

Bei den jährlichen Gesundheitsausgaben pro Kopf sieht es in Japan besser aus als in den meisten OECD-Ländern und das Ergebnis der Gesundheitsversorgung kann sich ebenfalls messen.

Auf Probleme, die auch das japanische Gesundheitssystem in der Zukunft treffen können wie die Breit der ärztlichen Versorgung und die Finanzierung, von denen kein System weltweit verschont bleiben wird, gehen wir später in einem anderen Zusammenhang ein.

Ein kurzer Seitenblick auf die andere Säule der sozialen Wohlfahrt sollten wir noch werfen, auf die japanische Altersvorsorge. Hier erkennen wir, dass die private, kapitalgedeckte Altersvorsorge in Japan lange schon eine wichtige Rolle spielt und aktuell von der Politik als Wachstumsmotor entdeckt und möglicherweise missbraucht wird. Öffentliche Vorsorgeeinrichtungen sollen auf Wunsch der sog. Abenomics riskantere Formen der Anlage eingehen, um Japans Wirtschaft einen zusätzlichen Wachstumsschub zu verleihen. Hinter dieser Idee steht der von uns mehrfach ausgeführte Zusammenhang zwischen Marktwirtschaft und sozialer Wohlfahrt, der in der sozialen Marktwirtschaft ihren Begriff fand.

Die soziale Wohlfahrt aus dem wirtschaftlichen Handeln einer Nation ist natürlich umso wichtiger und schwieriger zu bewerkstelligen, als die Alterspyramide eines Landes sich von unten nach oben verschiebt.

In keinem anderen Land der Welt altert die Bevölkerung so dramatisch wie in Japan. Schon jetzt ist jeder vierte Japaner älter als 65. Die Altersversorgung im System einer sozialen Marktwirtschaft taucht als Teil der Gesamtschuld eines Landes im Budget der Sozialversicherungen, neben den Schulden des Zentralstaats, der Länder, der Gemeinden und Kommunen auf. Es liegt dann nahe, den Ausbau der privaten Altersvorsorge zu einem zentralen Teil einer Wachstumsstrategie zu machen, wie dies unter dem Begriff der Abenomics ein wenig sperrig formuliert ist.

In Japan geht man dabei den Weg, eine kapitalgedeckte Altersvorsorge neben dem staatlichen Rentensystem zu unterhalten. Daneben spielen aber auch die Unternehmen eine ganz wichtige Rolle. Ihre Versorgungssysteme sind, ganz ähnlich wie die in den USA an große Pensionsfonds gekoppelt und für viele Japanerinnen und Japaner mittlerweile ein zentraler Bestandteil ihrer Altersvorsorge und ebenfalls ähnlich wie in den USA einer der Gründe dafür, warum die Bindung zwischen Arbeitnehmer und Betrieb in Japan nach wie vor sehr stark.

Ein Unterschied aber zu den USA ist, dass diese Pensionsfonds überwiegend staatliche Fonds sind und so auch unter den Druck der japanischen Regierung kommen können. So hat auch jüngst Japans größter Pensionsfonds angekündigt, seine Anlagestrategie sukzessive und nachhaltig zu verändern und künftig deutlich weniger japanische Staatsanleihen zu halten und verstärkt in andere Anlagemöglichkeiten zu investieren. Der Government Pension Investment Fund (GPIF), immerhin der wohl weltweit größte Pensionsfond, hat aufgrund seine veränderten Finanzallokation in einen deutlich höheren Aktienanteil seines Portfolios im letzten Quartal 2018 einen satten Verlust von über neun Prozent eingefahren, etwas, was es aus Sicht von GPIF seit dem Frühjahr des Finanzkrisenjahres 2008 nicht mehr gegeben hatte. Wie sich herausstellte, gehörten heimische Aktien zu den sich am schlechtesten entwickelnden Vermögenswerten im Portfolio von GPIF, gefolgt von ausländischen Dividendenpapieren, die wegen der erheblichen Marktturbulenzen ebenso underperformten.

Die jüngsten Entscheidungen der Abenomics treffen aber auch strukturell auf einige Anpassungsschwierigkeiten, die vor allem auch darin liegen, dass die Pensionsfonds wenig Erfahrung mit Aktienanlagen und auch über kein adäquates Risikomanagement verfügen. Gleichwohl die Fragen, die mit dieser Staats-Idee einer gelenkten Wohlfahrt zusammenhängenden Anpassungssprobleme sich tatsächlich auch beantworten lassen, liegt darin eine strukturelle Ähnlichkeit mit der griechischen Situation, auf die wir ja fokussieren wollen.

Griechenland wird wohl auch wie Japan über viele Jahre hinweg einen der höchsten Schuldenstände unter den Industrieländern ausweisen; laut Weltbank haben in dem letzten Jahrzehnt nur noch Venezuela, der Jemen, Syrien und Zentraläquatorialafrika einen ähnlichen Einbruch der Wirtschaftsleistung bilanzieren müssen. Zur Finanzierung der staatlichen Ausgaben bleibt nur die Ausgabe immer neuer Anleihen und für den Staat die Erfahrung, dass zahllose Konjunkturprogramme zwar notwendig waren, aber keines zu einem nachhaltigen, konjunkturbelebenden Effekt geführt hat, der dem Staat erlaubt hätte, nicht nur die Schuldendienste aufrecht zu erhalten, sondern auch zu einer Tilgung der Schulden überzugehen.

Der Staat hat eine wirtschaftspolitische Funktion übernommen, die eigentlich dem Privatsektor zukommt: sich Geld zu leihen, es zu investieren und so den Wirtschaftskreislauf von Ausgaben und Einnahmen in Schwung zu halten, auch ohne zu einem nennenswerten Wachstum zu gelangen, was übrigens alle entwickelten Industrieländer mehr oder weniger betrifft, sieht man die Schuldenentwicklung, die ansteigt, gleichwohl einige Industriestaaten Wachstumsraten über 2% des BIPs ausweisen. Die japanische Wirtschaft wurde in ihrer Abhängigkeit vom staatlichem Schuldengeld geradezu süchtig.

Trotzdem stellen wir fest, dass Japans Ruf bei Investoren immer noch recht gut ist, was daran liegt, dass die japanischen Schulden fast gänzlich Inlandsschulden sind, also Japan sich bei seinen eigenen Bürgern verschuldet hat. Im Reich der aufgehenden Sonne sind es also die eigenen Bürger, die der Regierung die niedrig verzinsten Staatspapiere abkaufen. Nur acht Prozent der Staatsanleihen landen bei ausländischen Investoren. Erstaunliche zehn Prozent kauft die Notenbank, zwölf Prozent die staatliche Rentenkasse, und unglaubliche 31 Prozent übernimmt die Postbank.

Das hat einige Konsequenzen. Die erste ist, Japan ist von keiner ausländischen Macht wirtschaftlich erpressbar oder steht unter einem ausländischen Einfluss, der weiter geht, als der heimischen Politik und der heimischen Wirtschaft gleichermaßen lieb ist. Im Vergleich mit den USA sieht Japan diesbezüglich gut aus, denn wie wir gerade in diesen Tagen erleben, müssen sich die USA beispielsweise mit Chinesen, ihrem größten Gläubiger vor Japan bei einigen wichtigen Themen beim internationalen Handel, den Copyrights, den Qualitätsstandards und vor allem im Wettbewerbsrecht und bei der Niederlassungsfreiheit wie der Fusion und Übernahme von Unternehmen herumschlagen.

Wie in den letzten Jahrzehnten könnte auch in der näheren Zukunft Japan verschont bleiben von unliebsamen Börsenspekulationen gegen die japanische Währung, die sich geradezu durch die Schuldenart immunisiert hat. Und hier sehen wir durchaus einige Parallelen zu Griechenland. Größter Schuldner ist die EZB neben etwas IWF und kleinen nationalen Schuldenpositionen. Die EZB hat Griechenlands Staatsschulden durch den unbegrenzten Kauf griechischer Staats- und Unternehmensanleihen und die Aussicht, jeden Angriff ausländischer Investoren abzuwehren weitgehend immunisiert.

Es ist richtig, Japans Bürger haben diese Situation nicht freiwillig akzeptiert noch gar herbei geführt. Notenbank und Postbank, beides vor Jahren noch staatliche bzw. semistaatliche Institute, kaufen nun im Falle der Postbank als privatisiertes Unternehmen im Auftrag der japanischen Regierung renditeträchtigere aber auch risikoreichere Unternehmensanleihen, Aktien und Beteiligungsfonds, während die Notenbank bei ihrer Einkaufspolitik geblieben ist.

Einst hatte die japanische Post über 400.000 Angestellte und betrieb rund 24.700 Postämter, war Japans größter Arbeitgeber und beschäftigte ein Drittel aller öffentlichen Angestellten. Auf ihren Konten hielten japanische Haushalte Sparguthaben in Höhe von knapp 2 Billionen Euro und knapp 950 Mrd. Euro in Form von Lebensversicherungen. Seit dem 1. Oktober 2007 wurden die Teilbereiche der Post an die privatrechtliche Holdinggesellschaft Japan Post Holdings übertragen und das Staatsunternehmen damit aufgelöst und der Privatisierungsprozess der Post, der sich über einen Zeitraum von zehn Jahren erstrecken sollte und an dessen Ende vier eigenständige Unternehmen stehen: Bank, Versicherung, Postzustellung und -schalterdienste, sowie Logistik stehen sollten, eingeleitet.

Bank, Logistik (inkl. Internationale Logistik) und Postdienste machen ein ordentliches Plus mittlerweile, der größte Bereich Versicherung (65%) aber schwächelte in 2018 erheblich. Die GPIF hat bereits rund die Hälfte ihrer Vermögenswerte in Form von heimischen und ausländischen Aktien gezeichnet und ist damit den Schwankungen der Finanzmärkte zunehmend ausgesetzt, hat aber den politischen Teil der Abenomics, nämlich einen Teil zum Wirtschaftswachstum beizutragen erfüllt. Knapp ein Drittel des Portfolios ist noch in japanischen Staatsanleihen angelegt, was ebenfalls nicht ohne Risiken ist. Denn das zum Zweck späterer Pensionszahlungen angelegte Geld müsste auch über die Gesamtlaufzeit hinweg Rendite erwirtschaften, was umso schwerer wird, wenn Nullzinsphasen wie zurzeit länger anhalten, als kalkuliert, dann steht mehr als der ausgebliebene Ertrag, nämlich das Konzept der Wohlfahrtsfinanzierung insgesamt in Frage.

Fassen wir die bis hier hin skizzierten Problemfelder der japanischen Staatsschulden zusammen, dann müsste man erwarten, dass die japanische Wirtschaft zumindest Gefahr läuft, unter den Schulden und neuen Risiken von einer Rezession in die nächste zu schlittern und die Staatsschulden durch die Schuldenstruktur und die Finanzmarktschwankungen weiter zunehmen. Nimmt man die übliche Fokussierung der Ökonomik auf die Preisentwicklung mit hinzu, wäre das Bild verheerend, weil Japan sich aus einer schier endlos anmutenden Deflation nicht befreien könnte und so den Weg in ein wirtschaftliches Wachstum weiträumig verpasst hat.

Also stellen sich die folgenden Fragen: welchen Einfluss haben deflationäre Entwicklungen auf die wirtschaftliche Entwicklung? Sind die Preise wirklich so entscheidend auf die Binnennachfrage und die Produktion der handelbaren Güter, also auch auf die Exportwirtschaft? Und schließlich, sind hohe Staatsschulden tatsächlich im Verein mit einer anhaltenden Deflation der Weg ins negative Wachstum und damit in eine anhaltende Rezession bzw. volkswirtschaftliche Krise?

Gab gestern noch kein Volkswirt einen Pfifferling auf Japans Wirtschaft, ist sie zum Jahresauftakt 2018 kräftig gewachsen.

Entwicklung

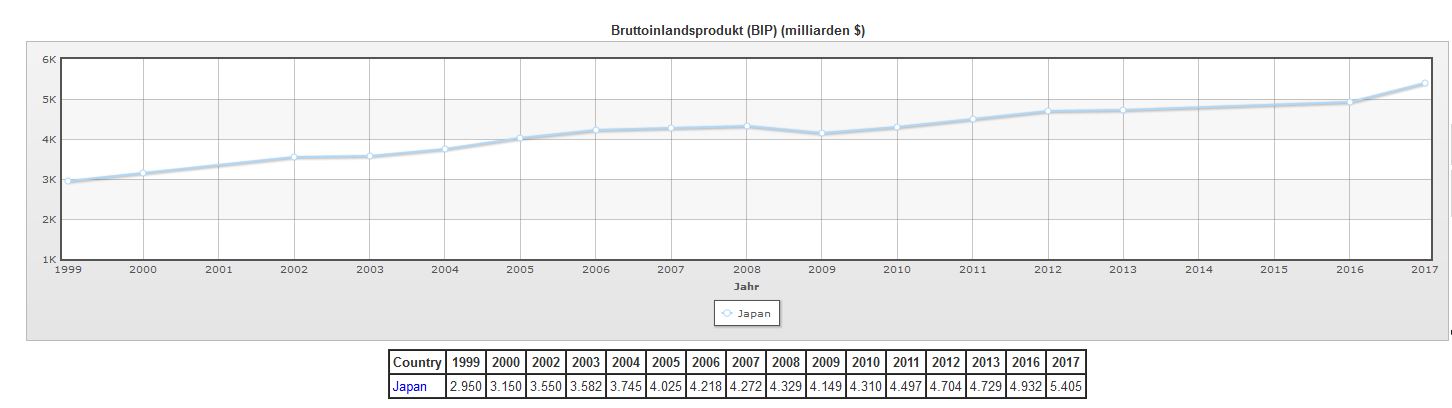

BIP Japan 1999-2017

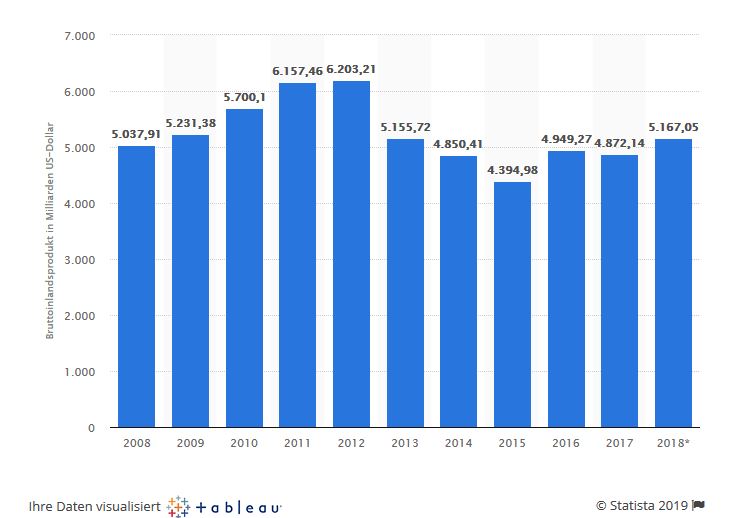

Am Ende des Jahres liegt das BIP mit 5,1 Billionen US-Dollar höher als in den Jahren zwischen 2013-2017, kein Experte hat damit gerechnet. Der Binnenkonsum stieg um knapp 1%. Blickt man zurück, sieht man lediglich einen Rückgang des Wachstums zwischen 2013-2017, der aber moderat blieb in einer der längsten Aufschwungphasen, die eine westliche Industriegesellschaft in den letzten zwei Jahrzehnten notieren durfte. Seit 1999 stieg Japans Wirtschaftsleistung bis auf dies vier Jahre kontinuierlich und deutlich an, ebenso das BIP-pro-Kopf (also kaufkraftbereinigt), das in den siebziger Jahren bei 10.600 US-Dollar lag, dann bis zum Höchststand von 44.600 Dollar, sich also mehr als vervierfachte.

Getragen wird das Wachstum von deutlichen Steigerungen der Unternehmensinvestionen in neue Techniken bzw. neue Technologien. Wie wir an anderer Stelle bereits ausführlich dargelegt haben, sind gerade Investitionen in Technologien, die ein Wachstum in globalen Wertschöpfungsketten ermöglichen oder verbessern neben den Kapitalmärkten und den Zinsen wichtigere Säulen des Wachstums als etwa die Preise im Binnenkonsum oder Löhnen und Gehälter per se. Steigende Löhne sind also keine Gradmesser für wirtschaftliches Wachstum, gleichwohl sie natürlich eine Rolle spielen; eben keine prominente.

Japans durchschnittliches Einkommen lag im Jahr 2016 im moderaten Mittelfeld bei etwas über 34.000 Euro p.a., etwas unter dem Deutschlands, aber über Frankreich und Italien.

Weniger moderat ist und bleibt Japans Schuldenpolitik. Im siebten Jahr in Folge zeichnet die japanische Regierung nun erneut einen Rekordhaushalt, um eine Abkühlung der Konjunktur zu vermeiden und die Folgen einer Mehrwertsteuererhöhung abzumildern, die aber bislang noch unter zehn Prozent liegen. Der Schuldenhaushalt finanziert daneben vor allem Sozialleistungen, Infrastrukturinvestitionen und erhöhte Ausgaben für die Landesverteidigung.

Fassen wir bis hierhin zusammen, dann sind die Unterschiede zwischen Griechenland und Japan offensichtlich, aber auch die strukturellen Ähnlichkeiten. Staatliche Wohlfahrt bei Gesundheit und Renten sowie die Effektivität staatlicher und nachgeordneter Institutionen sind in Japan funktional den griechischen meilenweit überlegen.

Der griechische Staat, vor allem als Wohlfahrtsstaat funktioniert nicht, ist eher selbst notleidend. Die Investitionen in neue Technologien, in einen kontinuierlichen technischen Fortschritt sind in Japan ungleich viel besser als in Griechenland. Konsumpreise und Löhne stehen in Griechenland in einem signifikanten Missverhältnis zum BIP und vor allem zu den grenzüberschreitenden Investitionen.

Die griechische Wirtschaft ist im Sektor grenzüberschreitender Wertschöpfung gegenüber Japan kaum vorhanden. Beide Länder aber benötigen erhebliche Finanzmittel zur Refinanzierung ihre Staatsschulden und -ausgaben, Japan doppelt so hoch als Griechenland gemessen am Bruttoinlandsprodukt.

Japans Schulden sind wie die Griechenlands Ewigkeitsschulden, d.h. strukturell so angelegt, dass die Schuldenzinsen, die die Finanzmärkte beiden Ländern auf lange Sicht gewähren, ohne Tilgung tragfähig sind. In Griechenland sorgt dafür die EU via EZB und Rettungsschirmen, in Japan eine, in der Geschichte der Entwicklung der Marktwirtschaft besondere Form der Verstaatlichung privaten Eigentums, in die auch Griechenland geraten ist. Wir haben diese Form der Verstaatlichung die moderne politische Ökonomie genannt.

Politik und Ökonomie in Griechenland.

Gehen wir weiterhin davon aus, dass Griechenland ein Teil der EU bleibt, dann sind Griechenlands Schulden ähnlich wie die Japans von Brüssel aus betrachtet Inlandsschulden. Insofern die EZB Staats- und Unternehmensanleihen Griechenlands (in unbegrenzter Größenordnung) kauft, ist der griechische Staat vor allem als Wohlfahrtsstaat, sind die griechischen Unternehmen tendenziell in der Zukunft und faktisch bereits zu einem großen Teil in eine von uns als moderne Form der Verstaatlichung beschriebenen, politischen Ökonomie Europas transformiert.

Wie weit diese Transformation gehen kann, sehen wir bereits in Japan. Und diese Transformation der sozialen Marktwirtschaft in eine umfassende politische Ökonomie ist die Form der Ökonomie, die sich parallel mit der Globalisierung der Wirtschaft entwickelt. Das bedeutet gleichzeitig, dass damit die eingeschränkte Autonomie wirtschaftlichen Handelns auf der Grundlage der Freiheit bürgerlicher Verfassung, wie sie in der sozialen Marktwirtschaft ihre ökonomische Realität findet, ebenso transformiert wird.

Während also im amerikanischen Modell das Modell der liberalen Marktwirtschaft sich immer schneller fort entwickelt und sich in protektionistischen Märkten, Binnenmärkten mit starker Verkäufer-Orientierung bzw. dominanten Verkäufermärkten einerseits und andererseits in ökonomisch hegemonialen Großkonzernen auf den Weltmärkten bzw. bei den Schlüsseltechnologien der Zukunft realisiert, begleitet von der politischen Adäquatio hegemonialen Großmachtstrebens, geht das europäische Modell einen anderen Weg, der oberflächlich mit Multilateralismus und Konsensualismus umschrieben wird - wir kommen auf die Unterschiede, auf die Gegensätze beider Modelle noch zurück, fokussieren aber im Moment auf die Besonderheiten des europäischen Modells.

Das europäische Modell, welches wir ja bislang als ein Experiment bestimmt haben, wurde de facto erst am 11. Februar 2010 auf einem EU-Sondergipfel in Brüssel angestoßen. Der damaligen griechischen Regierung drohte eine dramatische Kapitalflucht und damit ihr Untergang im Strudel der "Spreads" ausländischer Kapitalmärkte2 . Hinter diese Marktreaktion darf man den dramatischen Verlust der Handlungsfähigkeit der griechischen Regierung unter Papandreou erkennen. Die Spreads lagen bei der Einführung des Euro in der gesamten Eurozone auf etwa Null. Im Jahr 2007 waren die Spreads beider Länder noch etwa gleich, dann fiel er kontinuierlich in Deutschland von 4,22 auf 0,45% und stieg in Griechenland von 4,50 bis auf 22,5% in 2012 um nun bei 4,19% in 2018 sich einzupendeln.

Die nackten Zinssätze aber sprechen von einer langen, fatalen Entwicklung, an deren Ende ein griechischer Staat steht, der seine autonome Handlungsfähigkeit verloren hat. Griechenland ist zwar formal ein autonomer Staat in der EU, de facto hat es aber keine Haushaltshoheit mehr. Das bedeutet natürlich sehr viel, engt es den Spielraum der Regierung eigentlich dahingehend ein, die durch die EU-Institutionen vorgegeben und von der griechischen Regierung beschlossenen Reformen durchzuführen und dies, ohne sich ein politisches Mandat dafür einholen zu können. Die griechische Regierung ist damit de facto ausführende Institution Brüsseler Austeritätspolitik.

Ganz im Sinne

experimentellen Verhaltens sind heute die Befürworter der

Austeritätspolitik ein wenig klüger, als zurzeit, als man

diese beschlossen hatte. Ein wenig verwundert, dass man in Brüssel

die Dramatik dieser Politik nicht hat vorab wissen können, aber

wahrscheinlich wusste man sehr wohl, was auf Griechenland zukommen

würde, hat es aber kalkuliert unausgesprochen gelassen.

In

den acht Jahren Austeritätspolitik hat das Griechenland nicht

nur ein Viertel seiner Wirtschaftskraft eingebüßt, sondern

auch zahlreiche Menschen ans Ausland verloren. Insgesamt mehr als

eine halbe Million. Viele davon werden nie mehr, einige erst nach

vielen Jahren wieder zurückkehren. Es braucht wohl eine

Generation, bis dieser Exodus kompensiert sein wird.

Das liegt auch daran, dass die Wachstumspolitik, hauptsächlich durch die Europäische Investitionsbank (EIB) gefördert, Jahre brauchen wird, bis dass aus zahlreichen, gleichwohl noch zu wenigen Projekten der EIB, wirklich Wachstum und Arbeitsplätze geworden sind. Projekte für die Modernisierung im Verkehrs- und Energiesektor, Autobahnen und Straßen sowie in Kommunikationssysteme laufen an, sind aber aufwendig in der Verbindung einzelner Landesteile und vor allem in der Anbindung der zahlreichen Inseln mit dem Festland.

Mit dem Ende der Kreditfinanzierung des Landes am 20.August 2018, die dem Land zu der Voraussetzung verhelfen sollte, sich wieder aus eigenen Mitteln zu finanzieren, also als autonomer Staat auf den Finanzmärkten auftreten zu können, ist die Austeritätspolitik nicht zugleich als beendet zu sehen und damit auch nicht von einer Rückgewinnung staatlicher Autonomie zu sprechen. Das liegt vor allem daran, dass Griechenland bereits einen Zahlungsaufschub für die fällige Rückzahlung eines Teils der Schulden bis 2032 ausgehandelt hat, was im engeren Sinne wiederum eine verkappte Finanzierung durch die EU-Kreditgeber darstellt.

Unter Premierminister Tsipras wurden vom Darlehensvolumen des dritten Kreditprogramms laut Angaben des ESM etwa 61 Milliarden Euro bereits ausgezahlt, weitere laut Vertrag bereitstehende 24 Milliarden Euro wurden aber von der griechischen Regierung bislang nicht abgerufen, die als ein Finanzpuffer der Vorgängerregierung Samaras 2014 für das damals geplante Ende der Kreditprogramme eingeplant und von den Kreditgebern eingeräumt worden sind.

Finanzpolitisch ist dieses Verhalten recht fragwürdig, aber staatspolitisch durchaus zu verstehen. Gleichwohl also Kreditfinanzierung des Landes offiziell beendet ist, reicht die Austeritätspolitik noch weiter in die Zukunft, gilt vertragsgemäß noch bis mindestens 2060. Die Milestones auf diesem langen Weg sind das Jahr 2022, bis dahin der griechische Staatshaushalt Primärüberschüsse von 3,5% als Untergrenze erreichen muss und das Jahr 2060, bis dahin 2,2% nicht angestrebt, sondern erreicht werden müssen. Dies alles vor dem Hintergrund, dass Griechenland kein Schuldenschnitt mehr gewährt wird, sondern dass Griechenland seine Staatsschulden abbaut.

Als Griechenland im Jahr 2010 bei den institutionellen Kreditgebern vorstellig wurde, lagen seine Staatsschulden Ende 2009 bei 127,9 Prozent des BIP und nominell bei knapp 300 Milliarden Euro. Diese Werte galten damals bereits als nicht mehr kreditwürdig und in keinem Fall tragbar. Heute beträgt die Schuldenquote 180,4 Prozent des BIPs und nominell 323 Milliarden Euro, was bei genauerer Betrachtung eine Differenz von 50 Mrd. Euro von den tatsächlichen Schulden rein rechnerisch bedeutet, faktisch als nicht zu den Staatsschulden zählende Verbindlichkeiten betrachtet werden.

Das

Schuldenwachstum im griechischen Haushalt war hauptsächlich in

der beispiellosen Rezession seit 2010 zu suchen, muss aber aus Sicht

der gesamten Euro-Staaten betrachtet werden. Bei dieser Betrachtung,

die auf das letzte Quartal 2017 zurückblickt, verzeichneten laut

EuroStat2

12 Länder eine Erhöhung der Staatsschulden mit dem

Spitzenreiter Belgien mit 2,9 Prozent, Griechenland mit 1,8 Prozent,

Italien mit 1,6 Prozent, Slowenien mit 1,4 Prozent und Tschechien mit

1,1 Prozent.

Sechzehn

EU-Staaten konnten ihre Schuldenquote vermindern. Die besten

Ergebnisse lieferten Lettland mit -4,4 Prozent, Litauen mit -3,5

Prozent, Zypern mit -2,8 Prozent und Schweden mit -2,6 Prozent.

Für Griechenland bedeutet dieses Ergebnis, dass das Land unter einem sog. Metamemorandum steht, das es bis ins Jahr 2060 unter quartalsmäßig durchzuführenden Inspektionen der Kreditgeber stellt. Dieser Zeitraum, der auch als Enhanced Surveillance Programm bezeichnet wird, terminiert eine Überwachungsperiode, die bis zum Erreichen eines Abbaus der Schulden um 75 Prozent dauert.

Von den Eurokrisenländern hat dieses Schuldenziel bislang nur Spanien geschafft. Portugal steht noch bis 2026 unter Beobachtung, Zypern muss bis 2029 Inspektionen über sich ergehen lassen und Irland hat die Troikaner bis 2031 im Land. Dass einzig Griechenland die Inspektionen alle drei Monate über sich ergehen lassen muss, zeigt als wie dramatisch die Krise in diesem Land angesehen wird. Schaut man in die Details, wird einem schwarz vor Augen.

Mehr als 5.000 sozial einschneidende Gesetze und Regelungen sowie die Kapitalverkehrskontrollen bleiben, obwohl die Kreditfinanzierung des Landes offiziell zu Ende ist, in Kraft. Damit nicht genug, sobald Griechenland von den vereinbarten Vorgaben des Primärüberschusses abweicht oder davon abzuweichen droht, können die Kreditgeber weitere Maßnahmen verordnen. Dass diese Situation als demütigend und bevormundend empfunden wird, verwundert nicht.

Obwohl deutsche Banken bei der Verursachung der Krise nicht unbeteiligt waren, war Deutschland die treibende Kraft bei der Kontrolle der griechischen Banken nach dem Ende der Kreditfinanzierung. So bekommen griechische Banken nach wie vor keinen Zugang zu dem QE-Programm der EZB, was mit höheren Kosten für die Finanzierung der griechischen Banken zu Buche schlägt. Das ist eine Benachteiligung, die ungerechtfertigt und auch nicht notwendig ist, aber die Rückkehr der griechischen Wirtschaft erschwert und verzögert. Zudem müssen die Banken die sog. "roten Kredite" abbauen, was in einer hohen Zahl Finanzierungskredite für Immobilien sind und somit in der Konsequenz dem Land und vielen normalen Bürgern Zwangsversteigerungen zumuten wird.

Auch in diesem Zusammenhang sind rein ökonomische Erwägungen weder sinnvoll noch notwendig und werden wohl auch bald korrigiert - wir kommen etwas weiter auf die Edis, die europäische Einlagensicherung zu sprechen. Denn den Haushalt als die in der Vergangenheit sich entwickelte Lebensform, die heute dem griechischen Oikos fast schon wieder gleichkommt, aufzulösen, wird am Ende mehr kosten, als mit Zwangsversteigerungen als Rettungsanker für griechische Banken einzutreiben ist.

Eine andere Form von Zwangsversteigerung ist besser bekannt als Privatisierung. Die trifft besonders Staatsbetriebe, Häfen und Flughäfen, kommunale Betriebe für Erdgas und Wasser etc. Diese Form der "Enteignung" griechischen Eigentums zeichnet nicht per se die gewünschten Resultate. Der Verkauf des größten, griechischen Hafens von Piräus an die chinesische Großreederei Cosco kann sich bald auch als ein strategischer Fehler der europäischen Politik erweisen, wie man leider andernorts gerade erleben durfte. In Sri Lanka durfte die EU vor Kurzem den Lehrfilm chinesischer Kreditfinanzierung betrachten, die dem kleinen Inselstaat zwar groß-volumig den Ausbau seiner wichtigsten Infrastrukturträger, den Hafen von Hambantota und den Flughafen von Mattala gestattete, ihn aber nun für 99 Jahre in fast komplette Abhängigkeit durch die Gewährung der Nutzungsrechte für diesen langen Zeitraum bringt3 .

Die chinesischen

Kredite über etwa 1,12 Mrd. US-Dollar ermöglichten zwei

exaltierte Prestigeprojekte mit fragwürdiger Wirtschaftlichkeit.

Und als die Umsätze ausblieben, die Rückzahlung

der Kredite sich erschwerte, griff die chinesische Strategie der

One-Belt-One-Road-Initiative, die dem Land der Mitte über

systematische Beteiligungen an strategischer Infrastruktur den Zugang

entlang der Land- und Seehandelsrouten nach Westen garantiert; man

darf Piräus als den bislang westlichsten Handelsstützpunkt

Chinas betrachten, der den Zugang in die europäischen

Exportgebiete stationiert.

Es

ist eben ein Unterschied zwischen einer rein privatwirtschaftlichen

Privatisierung von privatem oder öffentlichem Vermögen bzw.

Eigentum oder eine staatspolitisch-strategischen Privatisierung.

Welchen Aspekt im Zusammenhang mit den griechischen Staatsschulden man auch immer betrachtet, Austeritätspolitik, Bankenreformen, Privatisierungen usw., alle Aspekte münden schließlich in einer Betrachtung der griechischen Schulden - und dies gilt generell für alle Schuldenpolitiken - als einmal die explizite und einmal die implizite Staatsverschuldung. Die explizite ist die im Falle Griechenlands bis dato angehäufte Schuldensumme durch die Euro-Kreditgeber. Die implizite Staatsverschuldung summiert die staatlichen Leistungsversprechen an die Bürger, ist also eine Summe in der Zukunft, deren größte Positionen sich in den Pensionen und Renten, den Gesundheitssystemen sowie dem Finanzierungsbedarf für den zukünftige Betrieb staatlicher bzw. kommunaler Unternehmen und Liegenschaften finden.

Und es gehört in die Rubrik virtuoser, mathematischer Rechenkünste, die dann als Ergebnis ausweist, wie gut die EU-Länder, was deren Stabilität der Staatsfinanzen betriff, für die Zukunft gerüstet sind. Dabei wirken wie immer virtuos diese Berechnungen auch bewerkstelligt sind, die Ergebnisse dieser Rechenkünste einiges in der öffentlichen Diskussion und sogar auf den Finanzmärkten. Da besonders die Finanzmärkte nicht mit aktuellen, sondern mit prognostischen Zahlen und Bewertungen arbeiten, ist hier der sog. Nachhaltigkeitsfaktor der Staatsfinanzen auch von besonderer Bedeutung. Und der errechnet sich nun mal aus der Summe der expliziten plus der impliziten Staatsausgaben.

Es ist nicht unsinnig, einen Blick auf versteckte Schuldenlasten der Staaten zu werfen, anstatt lediglich auf die explizite Verschuldung in Relation zur Wirtschaftsleistung. In jener Perspektive fallen vor allem Renten und andere Leistungen der staatlichen Wohlfahrt ins Gewicht und demnach ist die Aussicht Griechenlands durchaus nicht mehr ganz so trübe. Der Teil der Austeritätspolitik, der sich mit den Renten beschäftigt, muss aus heutiger Sicht in die Zukunft feststellen, dass Griechenland einen großen Teil verdeckter Staatsschulden abgebaut hat, da kaum noch nicht gegenfinanzierte Renten in den Haushalten versteckt sind; im Vergleich mit Deutschland sieht der griechische Zukunftshaushalt bzw. das griechische Zukunftsguthaben exzellent aus.

So würde,

wenn es mit den harten Sozialreformen so weiterginge bzw. sich daran

nichts ändern würde, Griechenland in Zukunft mehr Steuern

und Sozialabgaben einnehmen, als es für Schuldendienst und

öffentliche Ausgaben bezahlen muss. Der aktuelle

Alterungsbericht der EU-Kommission errechnet auf der Grundlage der

expliziten plus impliziten Schulden für das zur Zeit am höchsten

verschuldete EU-Land einen langfristigen Überschuss von 105% des

BIP, was nichts anderes heißt, als dass Griechenland rein

rechnerisch im Nachhaltigkeitsranking auf dem zweiten Platz aller

EU-Staaten liegt, noch vor Litauen und Lettland und nur wenig hinter

Rumänien.

Diese Länder prognostizieren für ihre

heute jungen und mittelalten Einwohner laut Alterungsreport so

geringe Renten, dass von den Staatseinahmen in Zukunft jedes Jahr

mehr übrig bleiben wird. So kommt Italien auf Rang elf, drei

Plätze besser als Deutschland, was seine impliziten Schulden,

vor allem gegenüber Rentnern und Pensionären betrifft.

Deutschlands Nachhaltigskeitsbilanz sieht mit den jüngsten

Sozialreformen eingedenk dabei wesentlich schlechter aus.

Was aber die ganzen nationalen Alterungsreports und die Berechnung der impliziten Schulden wert sind, darf in der Sache stark bezweifelt werden. Dass die EU damit die Finanzmarktkommunikation zu beeinflussen versucht, ist unstrittig. Ob sich mit solchen höchst fehlerhaften und untereinander nicht abgestimmten Bevölkerungsprognosen aus den Meldungen der statistischen Ämter der EU-Staaten die Finanzmärkte beeinflussen lassen und ob dieser Weg überhaupt notwendig ist, ist ebenso zweifelhaft. Wo ist die Grenze zwischen einem durchaus sinnvollen, wenn seriös ermittelten Nachhaltigkeitsfaktor und kreativer Haushaltsanierung per Rechentricks?

Selbst für die Finanzmärkte, allem voran die Rating-Agenturen, ist die politische Interpretation der Erhebungen der statistischen Ämter der Staaten nicht immer transparent, zumal, wenn einige Daten der Konsolidierung der öffentlichen Haushalte durchaus der Richtigkeit entsprechen. Nachhaltigkeitsrankings, die sich in Europa an der sog. "Drei-Prozent-Defizitgrenze des Stabilitätspakts" orientieren haben aber etwas vom Hütchen-Spiel; man weiß nie, unter welchem "Hut" die Wahrheit versteckt ist.

Austeritätspolitik und Wachstum

Die Austeritätspolitik hat das Leben der Griechen verändert. Drastisch in den einkommensschwachen Bevölkerungsgruppen, bei Rentner vor allen anderen. Spürbar in den mittleren Einkommen, weniger bei den reichen Griechen. Eine Gruppe ist ganz besonders betroffen, das sind die jungen Arbeitslosen, die sowohl über berufliche wie akademische Abschlüsse verfügen und die in hoher Zahl ihr Land auf unbestimmte Zeit verlassen, um woanders, hauptsächlich in der EU, Jobs zu suchen.

Mit der Austeritätspolitik verbunden ist eine Reform der staatlichen Institutionen Griechenlands, die eigentlich hätte vor dem Eintritt Griechenlands in den Euro stattfinden müssen, aber aus bereits mehrfach notierten Gründen ausgeblieben ist. Was hier nachgeholt wird ist nicht weniger als der Prozess, dem sich alle Staaten zu unterwerfen haben, die dem Euro beitreten wollen, die Erfüllung der Beitritts- bzw. der Konvergenzkriterien.

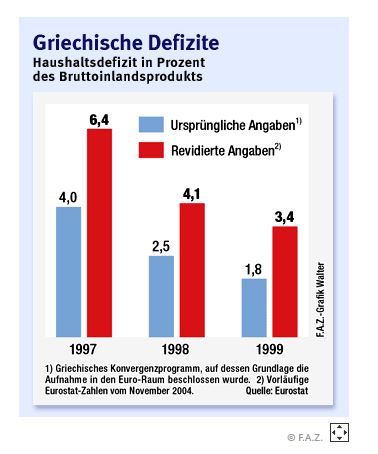

Griechenland hätte den Euro nicht einführen dürfen, da das Haushaltsdefizit zwischen 1997 und 1999 deutlich über drei Prozent vom BIP lag. Und, Griechenland hat, was aus einem Bericht des europäischen Statistikamts Eurostat hervorgeht für diesen Zeitraum falsche Angaben über das staatliche Haushaltsdefizit an die Europäische Union gemeldet, also einen glatten Datenbetrug begangen, der nicht durch Sanktionen geahndet worden ist. Gleichwohl ist der Zeitraum bis 2060 großzügig berechnet, in dem Griechenland eine Vielzahl von Reformen verabschieden muss, die das Land den strukturellen Konvergenzkriterien gleich bringt. Die Frage, ob das gelingen kann, ob Griechenland von einem neofeudalen Staatswesen zu einem demokratisch-institutionellen finden kann, stellt sich deshalb nicht, weil es keine Alternative zu dem Vorgang gibt, dies mit Nachdruck zu versuchen. Die Alternative wäre die Nichtaufnahme Griechenlands gewesen oder einen Grexit einzuleiten. Aber das blühte nicht nur Griechenland und wäre das Ende des europäischen Modells, des europäischen Experiments.

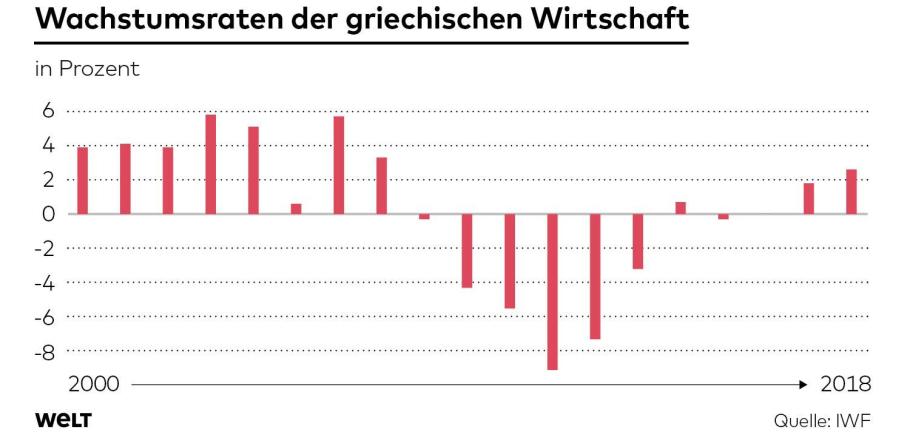

Welche Auswirkungen hat die Austeritätspolitik auf die Schulden und die Konjunktur bis heute? Auf die Schulden, keine. Aber konjunkturell gesehen, erlebt das Land erstmals seit zehn Jahren so etwas wie einen wirtschaftlichen Aufschwung. 2018 wuchs die Wirtschaft und 2019 könnte der konjunkturelle Aufschwung weitergehen, nicht in dem angestrebten Maße, das bei einem Wachstum von mindestens 3,5% des BIP läge, aber ein Wachstum in der derzeitigen Übergangssituation der griechischen Wirtschaft, die sich aus einer dramatischen Wirtschaftskrise heraus entwickeln muss, was ungleich schwerer ist, als von einer temporären Rezession, ist beachtenswert. An der Börse in Athen herrscht daher ein recht verhaltener, aber ein Optimismus.

Seit dem Jahr 2008 befand sich die griechische Wirtschaft in der Krise; um über ein Viertel war das BIP seither geschrumpft. 2016 kam es zu einer Stagnation der Wirtschaftsleistung, das "Wachstum" war also ein sog. Null-Wachstum und betrug exakt 0,0 Prozent. Seit Anfang 2017 geht die Wirtschaftsleistung in den positiven Bereich und ist im Jahr 2017 um rund 1,8 Prozent gewachsen mit steigender Tendenz.

Wie im Vergleich zu Japan drücken die Staatsschulden einmal zu Ewigkeitsschulden erklärt, kaum noch auf das Wirtschaftswachstum, im Gegenteil. Das Wirtschaftswachstum hat sich von den Schuldendiensten entkoppelt. Obwohl die angestrebten Wachstumsquoten noch längst nicht erreicht sind, bewirken Wirtschaftswachstum und implizite Schuldenentwicklung eine positive Stimmung bei allen Beteiligten. So erwartet die Europäische Kommission für das Jahr 2019 ein Wachstum von 2,5 Prozent, der Internationale Währungsfonds sagt 2,6 Prozent voraus, und einzelne Ökonomen gehen sogar noch weiter wie etwa die Volkswirte der DekaBank, die sogar mit 3,2 Prozent rechnen. Alles noch deutlich unter dem 3,5% Ziel, aber was das Wachstum der Wirtschaftsleistung angeht würde sich Griechenland zwar aus einer Krise kommend an die Spitze der Euro-Staaten setzen.

Trennen wir die Staatsschulden und damit die politische von der realen Ökonomie, vergessen wir also die Entwicklung der expliziten Schulden Griechenlands, dann sehen wir bereits an der Athex, der Athener Börse, eine Veränderung der Stimmung auf den Finanzmärkten durch einen vorweggenommenen Aufschwung der griechischen Wirtschaft, der zukunftsorientiert die Phase der Krise bereits hinter sich gelassen hat und in die, der Situation der griechischen Wirtschaft entsprechenden Volatilität übergegangen ist.

Die Grafik des Athex Composite Index zeigt die Dramatik der Krise wie auch die Chancen der griechischen Wirtschaft, die ihr von den Finanzmärkten eingeräumt werden.

Obwohl die Kurse in Athen noch etwa 80 Prozent unter dem Stand von vor zehn Jahren liegen, klettert der Index gewissermaßen vorlaufend der realen Entwicklung bereits wieder - relativ - kräftig um etwa 50%. Chartverläufe sind durchaus mit kritischem Abstand zu betrachten, aber können eine visuelle Hilfe sein bei der Bewertung externer Marktteilnehmer in Hinblick auf die griechische Wirtschaftsentwicklung. Für sich allen sagen Charts wenig, aber im Zusammenhang mit anderen Kriterien ergibt sich ein differenzierteres Bild eine Entwicklung, die ohne Charts nur schwer darstellbar wäre.

Nimmt man also etwa das Fünf-Jahres-Chart des Athex Composite, dann sehen wir zwischen 2014 und 2018 einen Rückgang der Kurs-Krise um knapp die Hälfte (44,6%) vom Beginn der Krise vor zehn Jahren. Das Drei-Jahres-Chart zeigt ein Kurs-Wachstum von 38,6%, was ein extrem guter Wert ist, der im Ein-Jahres-Chart mit einem Wertverlust von knapp 20% wieder relativiert wird, aber gewissermaßen der "Standartverteilung" einer Wirtschaft entspricht, die sich aus einer Krise in eine Phase des Aufschwungs entwickelt.

Deshalb ist es wenig sinnvoll, solche Charts mit etwa den aktuellen Charts des DAX, sondern einigermaßen legitim, diese Phase der griechischen Wirtschaft mit der entsprechenden Phase der irischen oder spanischen Wirtschaft nach der Krise zu vergleichen. Mutig sprechen Vertreter der griechischen Wirtschaft bereits jetzt schon wieder von "nachhaltig verbesserten Fundamentaldaten" und preisen ihre Fonds an wie Claims zu Zeiten des Goldrausches: "Warum sollte sich Griechenland nach erfolgreichem Ende der Finanzhilfen und mit einer wieder wachsenden Wirtschaft nicht ähnlich erfolgreich wie Irland entwickeln?"5 .

Aber Griechenland ist keine europäische Steueroase wie Irland und ist so nicht besonders attraktiv für amerikanische Steuerflüchtlinge. Aber als Mitglied der EU und nach dem Auslaufen der Hilfsprogramme sowie unter dem Eindruck anziehender Aktienkurse kann auch Griechenland auf eine spekulative Phase an den Finanzmärkten bauen. Die Finanzmärkte stehen dem griechischen Finanzminister zwar mit hoher Risikoaversion gegenüber, aber immerhin konnte er für kurzfristige sechsmonatige 1,65% Zinsen knapp 1,6 Mrd. Euro am Kapitalmarkt aufnehmen. Das wäre ohne die EU und ohne Vergessen der Staatsschulden nicht möglich gewesen. Und wenn Griechenland wie im neuen Haushalt notiert, einen Primärüberschuss von 3,8% anstrebt, also mehr als die europäischen Vorgaben vorsehen, dürfte sich die Situation an den Kapitalmärkten für Griechenland nicht verschlechtern; im Gegenteil.

Wir können also festhalten, dass die griechische Schuldenlast sich nicht verändert hat, aber durch die fast ins Unendliche gestreckten Laufzeiten und den darauf basierenden, extrem guten Zinskonditionen so gut wie "vergessen" ist. Jedenfalls spielt sie auf den für Griechenlands Refinanzierung so wichtigen Finanzmärkten zunehmend weniger eine einschränkende Rolle. Das ist auch wichtig für grenzüberschreitende Investitionen, die, wenn durch zukunftsweisende EU-Projekte angeregt, auch wieder vermehrt zum Abschluss kommen können.

Es stellt sich überhaupt die Frage, in wie weit die sog. Griechenland-Krise ihre Hauptursache in den Staatsschulden hatte? Blicken wir in diesem Sinne auf die Länder Spanien und Belgien, dann hätten die Krisenverläufe beider Länder ähnlich sein müssen wie die in Griechenland. Für Irland haben wir ja schon auf die essentiellen Unterschiede hingewiesen. Für Spanien kann man festhalten, dass sein Leistungsbilanzdefizit vor dem Jahr 2010 bei etwa 10 Prozent lag. Das von Griechenland betrug vor Ausbruch der Krise sogar 15 Prozent und das von Belgien, das vor der Krise einen der höchsten Schuldenquoten der Euro-Staaten bilanzierte war dagegen ein Überschuss von etwa zwei Prozent.

Es drängt sich also die Hypothese geradezu auf, dass Schuldenstand- bzw- quoten alleine keinen Grund abgeben für einen dramatischen Einbruch der Wirtschaft hin zu einer Krise, sondern dass zumindest die Leistungsbilanz mit herangezogen werden sollte. Jenen Staaten mit einem deutlichen und lang anhaltenden Defizit neben hohen Schuldenquoten droht der Absturz in die Krise, Schulden allein, zumal solche, die in einer tragfähigen Struktur und zu guten Konditionen vorliegen, sind kein hinreichender Grund von Wirtschaftskrisen.

Das entspricht auch unseren Vorerwägungen zu Japans Schuldenkrise, die fälschlich oft als Wirtschaftskrise konnotiert. Japans Leistungsbilanz zeigt seit dem 1981 positive Werte, hoch volatil in machen Zeitabschnitten, aber eben immer positiv. Wir wagen deshalb sofort eine Anschlussthese, dass nämlich auch eine hohe Volatilität, also das Vertrauen und die prognostischen Zukunftsaussichten für eine Volkswirtschaft, nicht ausschlaggebend sind für nachhaltig rezessive Wirtschaftsaussichten.

Spaniens Leistungsbilanz war in den Jahren zwischen 1987 und 2012 gelinde gesagt verheerend. Spanien hätte am 01. Januar 1999 niemals in den Euro aufgenommen werden dürfen. Das Land hat zwar in der Beitrittsphase seine Inflation von sagenhaften 27 Prozent auf EU-kompatible 2,44 Prozent gesenkt, gleichwohl stand die Inflationsrate im Verhältnis zum BIP in einem fast unterirdisch schlechten Verhältnis. Das europäische Experiment der Aufnahme Spaniens in den Euro hätte eigentlich und nach allen Rechenkünsten der Ökonomik schief gehen müssen. Das Land litt unter einer schweren Immobilienblase, die immer auch eine Bankenkrise wie einen Kometenschweif hinter sich herzieht; und das gilt offensichtlich weltweit - wir werden auf diesen Sachverhalt noch zurückkommen. Spanien war ökonomisch sehr eng aufgestellt, also beileibe kein strukturell weit differenzierter Industriestaat und auch ohne, abgesehen von Tourismus und Immobilienwirtschaft, sektorale Leuchtturmbranchen. Und als Agrarwirtschaft stand das Land in einem gnadenlosen Wettbewerb mit traditionellen Landwirtschaften der EU und auch die Aussichten in diesem Sektor waren alles andere als verheißungsvoll.

IBEX-Index Spanien

Heute weist Spanien beginnend mit dem Jahr 2014 zwar keine berauschenden, aber positive Leistungsbilanzsalden zwischen 1.0 und 2,2 Prozent aus, in etwa wie das Land Belgien, das im Durchschnitt zwischen 2000-2009 einen Überschuss von 3,8 Prozent erwirtschafte hat, der zwischen 2010 und 2014 auf 1,3 Prozent zurückging und nach einer weiteren Defizitphase seit 2017 wieder positive Werte aufzeigt. Vergleicht man die Leistungsbilanzsalden der Euro-Staaten mit denen der EU ohne den Euro, dann stellt man schnell fest, dass zwischen dem Jahr 2000 bis 2017 die Eurozone ab dem Jahr 2010 deutlich besser abgeschnitten hat, ausgehend von dem Durchschnittswert von 0,3 Prozent für beide zwischen 2000-2009. Lediglich Bulgarien und Schweden, vor allem Dänemark, stehen gegen diesen Trend. Und im internationalen Vergleich imponieren nur die Schweiz, Norwegen, Island und, überraschend, Japan.

Für die USA dürften die Leistungsbilanzdefizite wie es aussieht, so weitergehen wie gehabt. Daran wird wahrscheinlich auch das fast erpresserische Getöse aus Washington gegenüber China, der EU und speziell gegenüber Deutschland wenig ändern. Die USA argumentieren eigentlich auch gar nicht im Sinne der Überwindung ihres Handelsbilanzdefizits gegenüber China, der EU und speziell Deutschland.

Wie wir als amerikanisches Modell beschrieben haben, ist die US-Wirtschaft stets verwoben mit der US-Politik, so dass man von einer entwickelten politischen Ökonomie sprechen kann, die immerhin schon auf eine Geschichte von fast 120 Jahren zurückblicken kann. Ihren Anfang kann man recht präzise datieren mit dem Jahr 1901 als der damalige Präsident Theodore Roosevelt, bekennender Freimaurer nebenher, das folgende afrikanische Sprichwort in vielen seinen Reden zitierte: "Speak softly and carry a big stick; you will go far" und damit den Grundstein für Amerikas politische Ökonomie legte. Was man damals mit dem Schlagwort: Big Stick (großer Knüppel) betitelte war der eigentliche Beginn einer expansionistischen Außenpolitik innerhalb der westlichen Hemisphäre, wo die USA nach Meinung Roosevelts zunehmend als militärische Gewalt aus wirtschaftlicher Dominanz heraus auftreten sollte.

Damals bereits gegen europäische Mächte gerichtet, die ihre Machtterritorien und Einflussbereiche nach Lateinamerika und in die Karibik ausdehnten, blieb die expansionistische Machtpolitik Roosevelts eng verknüpft mit imperialistischen Bestrebungen, anfangs noch fokussiert auf den wirtschaftlichen Einfluss im atlantischen und pazifischen Raum. Historisch war die Zeit Roosevelts die Geburt Amerikas als Großmacht im politischen und zugleich wirtschaftlichen Sinne, war also nie rein militärischer Natur und der Imperialismus der USA umfasste stets wirtschaftspolitische und sicherheitspolitische Aspekte mit einer Vorstellung von einer Weltpolizei in amerikanischer Exekutive.

Was man heute in den USA beklagt, ein sich wechselseitig blockierendes Zwei-Parteiensystem mit einem präsidialen Mehrheitswahlrecht, hatte in der Person Roosevelts ihren Anfang. Macht- und Wirtschaftspolitik in dieser schwierigen Synthese hatte und hat vor allem in der Expansion präsidialer Macht ihre anhaltende, parlamentarische Transformation, die den bis dato in der Legislative dominierenden Kongress sukzessive "entmachtete". Und die Vorherrschaft präsidialer Macht geht weit über das Maß hinaus, was Demokratie als die Herrschaftsform sozialer Marktwirtschaft beabsichtigte: das Mehrheitsprinzip in Politik und Wirtschaft.

Sie entspricht dem Anspruch liberaler Marktwirtschaft und greift als globaler Anspruch über die nationalen Grenzen hinaus wie sie Mehrheiten ins Verhältnis zu einer Person setzt, den Präsidenten. Liberale Marktwirtschaft und präsidiale Herrschaft stehen konträr somit zum europäischen Politik- und Wirtschaftsmodell, welche transnational und kooperativ sind.

Vor diesem Horizont muss auch die Austeritätspolitik betrachtet werden. Ziel dieser Politik ist bzw. sollte sein, die Staaten wieder dazu zu befähigen, sich über die internationalen Finanzmärkte zu refinanzieren und die Unternehmen zu rekapitalisieren. Eine ausreichende Rekapitalisierung der Unternehmen ist essenziell in zweierlei Hinsicht; erstens, dass notwendige Investitionen in neue Technologien möglich sind und die Anpassungszeiten bei deren Einführung finanziert bzw. mit ausreichender Liquidität ausgestattet sind. Zweitens, je größer der Integrationsgrad in einer verteilten und vernetzten Produktion ist, desto wichtiger werden auch Finanzmittel für Anteilskäufe, Übernahmen und Fusionen sowie für den Aufbau neuer Geschäftsmodelle und neuer Märkte.

Exemplarisch mag man das Wirtschaftsmodell Europa im Bereich der von Deutschland ausgehenden Form der Automobilwirtschaft sehen. Und wie sehr dieses Wirtschaftsmodell durch transnationale Kooperation geprägt ist, kann man am Beispiel BMW erkennen. Ohne auf die Dieselproblematik und die Probleme der Antriebstechnologien hier einzugehen, sieht man, dass BMW sowohl die Produktion wie den Absatz seiner Modelle breit über den Globus verteilt und vernetzt hat. Im BMW-Netzwerk agieren mehr als drei Dutzend Fabriken in den USA mit Spartanburg als den größten BMW Produzenten oder 450.000 Autos p.a., in Deutschland, Südafrika und in China. Die Fertigungsmatrix umfasst ein engmaschiges Netz an Zuliefer-Unternehmen und Fertigungseinheiten, Tests sowie Entwicklungsstandorte.

Dieses Geschäftsmodell der vernetzten, kooperativen Produktion basiert aber auf einem weitgehend freien Welthandel mit möglichst wenigen, am besten gar keinen Zöllen. Es ist ein hoch fragiles Modell, anfällig für autokratische Eingriffe aus den USA. Denn da es im Kern einer Form der Arbeitsteilung entspricht, bei der autonome, vernetzte Einheiten die unterschiedlichsten Aufgaben erfüllen und nicht nur in Fertigung und Absatz, sondern auch in Logistik, Marketing und Kommunikation, vor allem, wenn diese Aufgaben zunehmend datengestützt erfüllt werden, kann ein einzelner Angriff auf eine der Teilfunktionen vernetzter Produktion weitreichende Ausfälle der gesamten Wertschöpfungskette nach sich ziehen.

Die Problematik der politisch motivierten Fertigungs- und Handelssabotage steht in Verbindung mit der Problematik des Nachrichten- und Transaktionssystem des internationalen Bankensystems, SWIFT. Wie groß diese Problematik mittlerweile ist, hat der Ausstieg der USA aus dem Atomabkommen mit dem Iran gezeigt. Hier wird exemplarisch deutlich, dass das Wachstum einer Volkswirtschaft heute sehr schnell die Frage nach deren politischen Beziehungen zu den USA oder einen der beiden anderen Machtblöcke, China und Russland tangiert.

Die Problematik der politisch motivierten Fertigungs- und Handelssabotage steht in Verbindung mit der Problematik des Nachrichten- und Transaktionssystem des internationalen Bankensystems, SWIFT. Wie groß diese Problematik mittlerweile ist, hat der Ausstieg der USA aus dem Atomabkommen mit dem Iran gezeigt. Hier wird exemplarisch deutlich, dass das Wachstum einer Volkswirtschaft heute sehr schnell die Frage nach deren politischen Beziehungen zu den USA oder einen der beiden anderen Machtblöcke, China und Russland tangiert.

Europäische Quadratur

Wir sind noch nicht entschlossen zu sagen, das europäische Modell gleicht der berühmten Quadratur des Kreises. Dennoch, festhalten sollten wir beim Folgenden, dass zwischen strategischer und mehr und mehr autokratisch geführter Machtpolitik, hegemonialer bis offen imperialer Wirtschaftspolitik und den Herrschaftsformen der Geldpolitik über Notenbanken der europäische Weg vielleicht und lediglich als ein gescheitertes Experiment in der Geschichte zurückbleibt.

Das liegt hauptsächlich dann daran, ob es Europa gelungen sein wird, sich geldpolitisch gegenüber dem amerikanischen Modell zu behaupten; militär-strategisch wird das auf absehbare Zeit nicht gelingen, muss es aber auch nicht unbedingt. Fokussieren wir also zunächst einmal kurz auf einen, wenn auch sehr wichtigen Aspekt der Geldpolitik ohne Notenbankbeteiligung, sehen wir kurz auf das sog. SWIFT6 . SWIFT ist weit mehr als ein Code-System, das im Zahlungsverkehr eingesetzt wird.

Seit den Terroranschlägen am 11. September 2001 auf das World Trade Center in New York City übermittelte SWIFT nach eigenen Angaben vertrauliche Daten über Finanztransaktionen an US-amerikanische Behörden, laut Presseberichten die unglaubliche Menge von mehr als 20 Millionen p.a. seitdem. Diese Datenweitergabe wird heute überwiegend als illegal angesehen, ihr Rechtsstatus ist aber für uns von keiner herausragenden Bedeutung, nicht so sehr, wie das Faktum selbst, das auch durch keine Rechtfertigung, wie die der damaligen Bush Administration als "Krieg gegen den Terror" zu legalisieren ist. Und die weiteren Folgen im Zusammenhang mit der digitalen Plattform für den internationalen Zahlungsverkehr lesen sich wie eine Agentenstory.

So wurde im Jahr 2006 enthüllt, dass das angeblich unabhängige Beratunsunternehmen von SWIFT, einst eine mittelgroße Personalberatung, in ihrer Geschäftsführung so illustre Geheimdienstler wie den Ex-CIA-Chef James Woolsey und den Ex-NSA-Direktor John Michael McConnel beschäftigt, die nicht sonderlich überraschend und erwiesenermaßen riesige Mengen an Daten des SWIFT-Systems an die CIA übermittelt haben7 .

Im Jahr 2010 wurde ein Abkommen unterzeichnet, das die Kontrolle der Auswertung der SWIFT-Daten durch EU-Beamte solang regeln soll, bis ein eigenes europäisches System zur Überwachung der Zahlungsdaten eingeführt worden ist, um den USA künftig nur noch eigene Fahndungsergebnisse zu übertragen8 . Eine Überprüfung der Einhaltung des Abkommen ergab Anfang 2011, dass die Datenschutzanforderungen nicht erfüllt wurden und deshalb ernsthafte Bedenken bezüglich der Einhaltung von Datenschutzrichtlinien bestehen9 .

Auf dem Gipfel des Agententhrillers, am 17. März 2012, wurde der Iran aus dem SWIFT-System genommen, worauf hin dessen Außenhandel fast völlig zusammenbrach. Da SWIFT der wesentliche Knotenpunkt ist, mit dem sich Banken international vernetzen, können europäische Banken ohne SWIFT seitdem keine Verbindung zu den wichtigen iranischen Kreditinstituten mehr herstellen.

Und, obwohl die EU an dem Atomabkommen mit dem Iran festhalten will, können Unternehmen aus der EU keine von der US-Administration nicht beobachteten und sanktionierten Geschäfte mehr mit dem Iran durchführen; die Geschäftsbeziehungen mit dem Land der Ayatollahs sind damit faktisch blockiert.

Das alles ist letztlich der Erfolg von Daniel Glasers, der als Assistant Secretary (Terrorist Financing) in der Abteilung für Terrorism and Financial Intelligence des Finanzministeriums der USA für den "Krieg mit den Mitteln des Finanzmarktes" zuständig ist.

Aufgrund der NSA-Spähaffäre hat das Europäische Parlament am 23. Oktober 2013 verlangt, das SWIFT-Abkommen mit den Vereinigten Staaten auszusetzen10 . Aus Dokumenten des Whistleblowers Edward Snowden ging hervor, dass die US-Geheimdienste das Swift-Netzwerk gleich auf mehreren Ebenen heimlich "angezapft" hatten. Wie weit also der "Krieg" geht und mit welchen Mitteln bzw. Waffen er geführt wird, nämlich "mit den Mitteln des Finanzmarktes", hat sich in dieser machtpolitischen Affäre nur allzu deutlich gezeigt.

Wir haben deshalb an dieser Stelle darauf besonderes Augenmerk gelegt, weil es zeigt, wie wichtig, gerade weil für Europa keine militär-strategische Option bleibt, eine weitgehende Autonomie in der Geldpolitik neben der Notenbankpolitik ist. Dabei ist die aktuelle Diskussion um das sog. Special Purpose Vehicle (SPV), die von Frankreich, Großbritannien und Deutschland gegründete Finanzgesellschaft zur Abwicklung europäischer Geschäftsvorgänge mit dem Iran ohne Zugriff vonseiten Amerikas über das SWIFT-System, nicht so wichtig; es kommt zu spät und generell sind die Europäer derzeit relativ machtlos in Hinblick auf die Kontrolle der internationalen Banktransfers. Aber das muss und sollte mittel- bis langfristig nicht zwangsläufig so weitergehen.

Im "Krieg mit den Mitteln des Finanzmarktes" kann Europa aber durchaus Grundlagen aufbauen, die mittel- und langfristig greifen und Europa unabhängiger von amerikanischer Kontrolle und politischen Entscheidungen für Sanktionen auf den Geldmärkten werden lässt. Die neue Handelsplattform soll also das Iran-Geschäft vom globalen Finanzsystem SWIFT abkoppeln. Forderungen und Zahlungen könnten dort miteinander verrechnet, Finanzflüsse anonymisiert, ja größtenteils sogar überflüssig und somit Europa unabhängiger vom Dollar machen.

Wenn die Diskussion um das Atomabkommen und darum, dass die Exporte in den Iran, die hauptsächlich aus humanitären Gütern wie Medikamenten, Lebensmitteln und Konsumgütern bestehen sollen sich dreht, sieht man diesen "Fall" durchaus auch als eine Fingerübung für einen neuen Umgang mit den USA, der Europa in Wirtschaftsangelegenheiten unabhängiger und zugleich auch selbständiger machen soll.

Und dabei ist die Zahlungsabwicklung das größte Hindernis, das es zu beseitigen gilt. Letztlich geht es bei dem Plan der EU-Kommission darum, wie Europa die Dominanz des US-Dollars auf ein erträgliches Maß minimieren kann, wie mehr an transnationalem Güterhandel in Euro abgewickelt werden kann und somit der Einfluss der USA auf die europäische Autonomie in Wirtschaftsangelegenheiten sinkt. Die SPV-Initiative ist ein erster Schritt, ein Zahlungssystem wie SWIFT dann für Europa zu etablieren, was den Einfluss Washingtons auf den Welthandel deutlich begrenzen würde und eine Reihe von Optionen in der europäischen Geldpolitik eröffnen würde; mit Sicherheit kommt einiger Unmut derzeit aus dem Oval Office wegen dieser Angelegenheit, weniger aus der engeren Bedeutung des Handels zwischen der EU und dem Iran, der vom Volumen her recht klein ausfällt.11

Vor diesem Hintergrund sind auch die schwierigen, EU-internen Verhandlungen über die Vollendung der europäischen Bankenunion zu sehen. Bei dem Thema Bankenunion wird in der Öffentlichkeit in Deutschland vor allem das Thema der Einlagensicherung fokussiert. Dass aber Banken schon in Zeiten vor der Digitalisierung ihrer Geschäftsprozesse gewissermaßen analoge Plattformökonomien waren, hätte spätestens beim Ausbruch der Finanzkrise 2006/07, die ja anfangs eine Bankenkrise war, bemerkt werden müssen.

Banken sind Netzwerke, waren seit ihrer Entstehung immer schon hochgradig untereinander vernetzte Institute und diese vernetzten Geschäftsbeziehungen beschränkten sich keineswegs nur auf Bankdienstleistungen; daran sei hier erinnert.

Für das europäische Experiment ist es von ganz fundamentalem Interesse, eine europaweite Vernetzung europäischer Banken derart sicher zu stellen, dass durch die Vernetzung mit etwa Banken aus Nicht-EU-Staaten keine Einschränkung bzw. keine Aussetzung oder Unterbindung von Vorgängen, ohne die Zustimmung vonseiten der EU stattfinden kann. Die Sicherung der europäischen Geldautonomie tangiert also nicht die internationalen Kooperationen der Banken untereinander oder von wechselseitigen Beteiligungen und unterschiedlichen Mehrheiten bzw. Eigentümerstrukturen.

Sie tangieren allein den Bereich der Autonomie von Entscheidungen, ihre strukturelle wie technologische Fundierung. Solche Entscheidungen können auch auf einer politischen Ebene liegen und also die Autonomie der politischen Institutionen in Europa betreffen. Wie das Beispiel der Aufkündigung des Atomabkommens mit dem Iran einseitig und ohne Zustimmung der am Vertrag beteiligten EU-Staaten durch die USA gezeigt hat, kaskadieren im Bankenbereich z.B. über das SWIFT-Abkommen politische Entscheidungen in den gesamten ökonomischen Bereich, können wie in diesem Fall alle Wirtschaftsbeziehungen zwischen der EU und dem Iran sanktionieren. Gegen diesen durch die USA geführten "Krieg mit den Mitteln des Finanzmarktes" hat die EU bislang keine Mittel, eine politische Einigung mit den USA auf ihre zu verzichten erscheint naiv.

Wenn also keine politische Einigung zwischen der EU und den USA in Aussicht steht, würde eine solche ja eine einseitige Einschränkung der politischen Möglichkeiten der USA bedeuten, bleibt der EU wenig, als die finanzielle Integration des Euro-Raumes anzustreben; in wie weit Großbritannien nach dem Brexit noch ein Teil dieser Integration sein kann, ist nicht deutlich geworden bislang. Dass GB aber wohl ein Teil Europas bleiben wird, steht wohl selbst mittlerweile bei den bislang phantasielosen Hardlinern des Brexits außer Frage.

Europäische Finanzintegration

Will Europa einen möglichst hohen Grad an Unabhängigkeit gegenüber dem US-Dollar und damit auch gegenüber politischen Eingriffen vonseiten der USA erreichen, dann wird eine europäische Einlagensicherung (Edis)12 unumgänglich. Sie bildet gewissermaßen die Basis der finanziellen Integration Europas bzw. der europäischen Bankenunion. Das Thema Banken ist in einigen Ländern der Eurozone seit der weltweiten Finanzkrise, aber dann ganz besonders durch die Griechenland-Krise zu einem innenpolitischen Zankapfel geworden, und dies nicht nur in Deutschland. Banken und Edis in einem Satz verbunden, geistert als Schreckgespenst durch die politischen Diskurse und die Köpfe der Bürger jener Staaten der EU, die gerne auch als "Geber-Staaten" bezeichnet werden.

Gegeben würden nicht nur Haus und Hof, sondern auch Rente und Wohlstand, aber vor allem Sicherheit, sollte Edis eingeführt werden; so die landläufige Meinung. Bevor wir uns damit beschäftigen, wie eine Bankenunion in Europa realisiert werden kann, müssen wir uns also zuerst um die Funktion der Einlagensicherung kümmern. Das Hauptziel der Edis ist wie bei jeder Form der Einlagensicherung, Einlagen, meist von Sparern, gegen Totalverlust zu sichern. Ohne eine Einlagensicherung, so hat die Erfahrung der letzten beiden Dekaden gezeigt, ist in einer Bankenkrise ein Bank Run kaum zu vermeiden.

Gewährleistet wird eine Sicherung von Sparguthaben und anderen Sichteinlagen durch einen Fonds, in den die Banken einzahlen. In Europa sichert dieser Fonds gerade einmal 0,8% der Einlagen, ist also kaum der Rede wert, wenn es zu einer Bankenkrise kommt. Wie die letzten Bankenkrisen in Europa gezeigt haben, sind selbst Sicherungsvolumina wie in Deutschland nicht ausreichend, Kanzlerin Merkel und der damalige Finanzminister Steinbrück musste vor die Kameras treten und eine staatliche Garantie abgeben - wir haben darüber bereits gehandelt.

Generell gilt: Bankeinlagen sind innerhalb der Europäischen Union (EU) bis zu 100.000 Euro pro Kunde und Bank gesetzlich geschützt. Jedes Land hat jedoch eigene Sicherungssysteme für den Fall einer Bankenpleite. Die Einlagensicherung gilt für Tagesgeld-, Festgeld- und Girokonten sowie für Sparguthaben und Sparbriefe.

In

Deutschland gibt es neben der gesetzlichen Einlagensicherung

zusätzlich freiwillige Sicherungssysteme, die gewährleisten

sollen, dass bei einer Bankenpleite Kundengelder in Millionenhöhe

oder sogar vollständig zurückgezahlt werden können.

Bei einer Systemkrise, die den gesamten Bankensektor erfasst, dürfte

die Einlagensicherung in jedem EU-Land allerdings an ihre Grenzen

stoßen.

Die Wahrscheinlichkeit, dass die gesetzliche

Einlagensicherung in einem EU-Staat nicht funktioniert, ist umso

höher, je schlechter die Kreditwürdigkeit des jeweiligen

Landes ist. Denn die Grenze von 100.000 EUR, bis zu der

Kundeneinlagen unangetastet bleiben sollen, besteht mehr auf dem

Papier als in der Realität. Damit sie im Ernstfall zum Tragen

kommt, sollen deutsche Banken in einen deutschen Fonds zur

Einlagensicherung einzahlen – und dieser Fonds ist derzeit

krass unterfinanziert.

Aus alledem wird schnell ersichtlich, dass eine wirklich glaubhafte Einlagensicherung nur auf einer impliziten, staatlichen Garantiezusage beruht, im Notfall die Einlagen auch wirksam abzusichern. Das bedeutet für jedes einzelne Land in Europa eine Verflechtung der Risiken in einem Konnex von Banken und Staat und umso fragiler ist die Verflechtung, schaut man auf Europa und die siebenundzwanzig Staaten insgesamt. Warum etwa in Deutschland, Edis von einigen Parteien wie die Linke, FDP und ADF abgelehnt wird, ist politisch durchsichtig und wenig mit Argumenten unterlegt, zumindest, wenn man Edis als eine Grundlage für eine Bankenunion begreift.

In den populistischen Narrativen geht es nur um den vermeintlichen Schutz des fleißig arbeitenden, ehrlichen deutschen Sparers gegenüber seinen südeuropäischen Anhängern des Dolce Vita. Man fragt sich aber, warum die deutschen Sparkassen und Genossenschaftsbanken die europäische Einlagensicherung so vehement ablehnen und so populistisch dagegen argumentieren. Liegt das an einer kurzsichtigen oder zu überheblichen Einstellung? Können sich diese Institute nicht vorstellen, dass noch einmal eine Landesbank pleitegehen könnte, wie dies im Zuge der Finanzkrise ja geschehen ist? Oder dass auch in Deutschland einmal eine Immobilienblase platzen könnte, weswegen man langsam aber sicher auch in Deutschland Sorgenfalten auf der Stirn bekommt? Oder vertrauen sie auf ihre exzellenten Beziehungen zur Politik und dem tragenden Konnex zwischen Bank und Staat mit der schreienden Asymmetrie zum Kunden, zum Sparer hin? Denn warum sollten sie auch eine Art Rückversicherung für ihre Kunden abschließen, wenn sie doch wissen, dass sie im Krisenfall systemrelevant sind und also vom Steuerzahler gerettet würden?

Mit Sicherheit sieht man die Sorgenfalten auf den Stirnen der Entscheider in diesen Instituten sich sammeln, erschwert eine europäische Einlagensicherung doch ihr eigenes Geschäftsmodell und kompromittiert ihre ungezügelte Kreditvergabe an die öffentlichen Haushalte. Die Sorgenfalten auf den Stirnen der Sparer sind auch nicht schmaler geworden, droht nach wie vor, dass wieder deutsche Steuerzahler marode deutsche Banken retten oder Schulden übernehmen müssen wie etwa nach der Pleite der IKB und der Düsseldorfer Hypothekenbank.

Zwar wird die Edis kein magischer Gral für die europäischen Bankenstabilität, aber will man Europa, dann darf sich die Bankenkrise wie erlebt nicht noch einmal in die einzelnen europäischen Staaten fressen. Jedes Land für sich genommen ist kaum in der Lage eine Bankenkrise abzuwehren und damit ist auch die nationale Einlagensicherung nur auf dem Papier, aber nichts in der Realität wert, braucht man sie doch gerade dann.

Viele deutsche Sparer haben ihre Einlagen bei den deutschen Sparkassen deponiert. Aber wie war es denn, als die Landesbanken zu schwanken begannen? Da war schnell auch die Institutssicherung von Sparkassen und Genossenschaftsbanken überfordert. Und was ist, wenn mehrere der Institute in Schieflage geraten? Was ist mit den Landesbanken und den genossenschaftlichen Zentralinstituten wie etwa die DZ Bank, für die im Falle einer Krise natürlich auch schnell die Haftungsfrage hochkommt und schlussendlich wieder bei eben diesen Sparern landet, die eigentlich ja von den nationalen Einlagensicherungssystem vor fremder Verschuldung befreit sein sollten?

Allein schon aus Gründen der Rückversicherung von großen Schäden ist das Motto: es wird schon nicht so schlimm kommen nach den Erfahrungen der vergangenen Jahrzehnte naiv.

Edis ist im Kern genau genommen eine, wenn auch noch zu leise Antwort auf die Erfahrungen, die die Bürger in Europa in verschiedenen Ländern gemacht haben. Edis soll nicht nur das eigene Vermögen schützen, sondern zugleich auch die in jeder Bankenkrise einsetzende Kapitalflucht verhindern. Wenn Bürger fürchten müssen, dass ihre Banken Pleite gehen, zieht es sie nicht nur vor die Schalterhallen, sondern sie verlagern Geld ins Ausland, reichere verstecken Sichteinlagen, indem sie sie in Edelmetalle oder andere Wertträger umwandeln. Vor solchen fluchtartigen Panikreaktionen soll Edis auch in der Zukunft schützen.

Die letzten Bankenkrisen haben auch noch eine andere Schwachstelle der europäischen Bankenlandschaft aufgedeckt. Es ist zwar richtig, dass Europa eine Union autonomer Staaten ist und bleiben soll, aber im Sektor Finanzwesen ist Europa schon lange transnational. Banken machen vor nationalen Grenzen nicht Halt und deshalb ist es von ganz vitaler Bedeutung, dass eine europäische Einlagensicherung die Aufgabe hat, alle Formen von Einlagen zu übersehen, was nichts anderes heißt, als sie zu beaufsichtigen, zu kontrollieren und damit auch für Fehler zu haften. Es ist eine der grundlegenden Prinzipien der Marktwirtschaft, dass Kontrolle und Haftung in einer Hand liegen. So ist es auf nationaler Ebene bei den beiden Institutssicherungssystemen der Sparkassen und Genossenschaftsbanken und in den USA z.B. beim amerikanischen Einlagensicherungsfonds FDIC (Federal Deposit Insurance Corporation), der international als Vorbild für effektive Einlagensicherung und Bankenabwicklung gilt und beide Funktionen, Haftung und Kontrolle, optimal vereint.

Bislang verbleibt aber alle Haftung auf europäischer Ebene bei den einzelnen autonomen Staaten, die diesen Haftungsvorteil teils weidlich ausnutzen. Ohne eine europäische Einlagensicherung bleibt also Haftung für Bankenfehlverhalten bzw. Fehlverhalten von Bank und Staat bei der Staatenfinanzierung z.B. auf nationaler Ebene, während die Kontrolle wie die Geschäftsmodelle europäischer Banken transnational sind.

Edis bedeutet, dass eine Bankenunion entsteht, in der bei drohender Illiquidität die Aufsicht und Abwicklung von großen Banken europäischen Institutionen übertragen würde, also beide in einer Hand liegen.

Was gegen Edis vorgebracht wird, ist zu aller erst das Argument, dass sog. solide Banken, vor allem im europäischen Norden, marode Banken aus den Südländern über Edis subventionieren würden. Und dass viele dieser südländischen Banken zu viele toxische Kredite in den Büchern halten. Das stimmt, bedingt. Wovon dann wenig bis gar nicht gesprochen wird, ist, dass diese Banken Wertberichtigungen an den Bruttobeständen notleidender Kredite vornehmen müssen und von den Kritikern niemand weiß, wie hoch deshalb die Netto-Schuldenstände tatsächlich sind. Wie hoch die nicht-bilanzierten Risiken in den Bankbüchern sind, ist schwer zu ermitteln und die vorgeschriebenen, regelmäßigen Stresstests bringen auch keine Transparenz in die Bilanzen.

Edis deshalb abzulehnen, weil keine Risikotransparenz bei den Banken herrscht, ist mehrfach Unsinn. Gerade bei den Staaten, die, weil sie zu den sog. Krisenstaaten gehören und über Rettungsfonds Gelder erhalten haben, wie etwa Griechenland und Zypern, aber auch in abgeschwächter Höhe und Art und Weise Portugal, Irland und Italien, ist die Transparenz der Bücher noch am höchsten. Und es liegt ja gerade der Verdacht recht nahe, dass diese Intransparenz durchaus nicht ohne Absicht besteht, machen Banken und Regierungen bei der Finanzierung von Staatshaushalten und bei Konjunkturprogrammen, wozu auch die Förderung von Immobilienbesitz gehört, gerne gemeinsame Sache. Wäre die Aufsicht der europäischen Bankenunion besser geregelt, und der europäische Rat hätte dafür alle gesetzgeberischen Karten in der Hand, dies zu tun, um starke Kontrollinstitutionen länderübergreifend einzurichten, sähe es besser aus.

Man käme der Nachvollziehbarkeit von Wertberichtigungen und damit dem Netto-Schuldenstand der einzelnen Institute nicht nur näher, sondern auch der rechtzeitigen Sanktion bei alle zu laschem Umgang mit den Geldern der Bürger.

Dass wir heute diesen Zustand an Intransparenz bei Banken haben, ist daher nicht nur ein Hinderungsgrund für eine europäische Finanzintegration, sondern belastet natürlich auch die politische Zustimmung der Bürger zu solch einer Union und dies scheint durchaus von einigen Regierungen in Kauf genommen zu werden, lässt man sie nur walten und schalten nach Gusto.

Die Bürger Europas scheinen die ungewisses Sicherheit ihrer Sparvermögen dem gewaltig viel größeren Risiken, die durch die Intransparenz und die nationalen Alleingänge von Regierungen und Banken vorzuziehen, sind doch aber diese Risiken bislang in der Summe viel teurer gewesen, also der Schutz der privaten Sichteinlagen jemals gebracht hat. Was hatten deutsche Bürger und mit ihnen alle die, die in den sog. Geberländern leben von der nationalen Einlagensicherung ihrer Gelder? Die gemeinsame Haftung ist längst eine Tatsache; ihre Narrative erzählen Märchen von Geldwertstabilität und ähnlichen Kindergeschichten.

Für die Bürger ist es schwer zu beurteilen, welchen Anteil an toxischen Krediten eine Bank in der Zukunft noch eintreiben kann, welchen nicht. Ob aber Wertberichtigungen seriös vorgenommen worden sind, könnte selbst durch das Verfahren von Stichproben-Kontrollen enorm verbessert werden. Edis aufgrund unterschiedlicher Niveaus bzw. Risikobewertungen von notleidenden Krediten zu blockieren, ist wenig hilfreich. Stattdessen sollte man die sog. Asset Quality Reviews (AQR) weiter ausbauen, die die EZB bereits 2013 eingeführt hat. Seitdem werden große Banken einer Risikobewertung, einer Prüfung ihrer Aktiva-Qualität und schlussendlich einem Stresstest unterworfen. Das alles dient eben der Herstellung von Transparenz und soll frühzeitig zu notwendigen Korrekturen der Geschäftsabschlüsse führen und so das Vertrauen aus dem Status bloßer Claims in die Wirklichkeit der Bürger in Europa übertragen.

Was im Jahr 2013 noch alle eine vorbereitende Maßnahme vor der Übernahme der vollen Verantwortung für die Aufsicht im Rahmen des einheitlichen Aufsichtsmechanismus der EZB gegenüber den europäischen Banken fungierte und als eine Vorbereitung eines transnationalen, einheitlichen Aufsichtsmechanismus begann, hätte schon längst Wirklichkeit in jeder Hinsicht werden können. Aber nach wie vor ist generell noch vielen vonnöten, um zu mehr Transparenz bei den Bankbilanzen und zu einer einheitlicheren Vorgehensweise im Bereich Aufsicht in Europa zu kommen; warum eigentlich?

Bereits 2013 war klar, dass drei Ziele erreicht werden müssen, um die Finanzintegration Europas zu verwirklichen: Transparenz, Korrekturen und Vertrauensbildung. Transparenz sollte durch die Verbesserung der Qualität der verfügbaren Informationen zur Situation der Banken erreicht werden, Korrekturen durch die Ermittlung und Umsetzung gegebenenfalls notwendiger Korrekturmaßnahmen und in der Folge dieser beiden Kriterien würde Vertrauensbildung bei den Bürgern Europas und den Investoren, besonders den Käufern von Staatsanleihen erreicht werden, da sich alle Interessenträger gewiss sein können, dass die Banken grundlegend solide und vertrauenswürdig sind. Das ist gewissermaßen eine europaweite Verständigung über das, was man risikoadjustierte Geschäftsvorgänge bei transnational operierenden Geldinstituten nennen könnte.

Bewertung bzw. Wertberichtigung risikoadjustierter bzw. nicht adjustierter Geschäftsvorgänge hat in der EZB drei elementare Prozesse bereits seit 2013.

Erstens erfolgt eine aufsichtliche Risikobewertung, bei der die Hauptrisiken – u. a. Liquidität, Verschuldungsgrad und Refinanzierung – in quantitativer und qualitativer Hinsicht geprüft werden.

Zweitens wird eine Prüfung der Aktiva-Qualität (AQR) zur Steigerung der Transparenz in Bezug auf die Engagements von Banken vorgenommen. Hierbei wird die Qualität der Bankaktiva auf den Prüfstand gestellt, u.a. wird analysiert, ob die Bewertung der Aktiva und Sicherheiten adäquat ist und die damit zusammenhängenden Rückstellungen angemessen sind.

Und drittens wird ein Stresstest durchgeführt, mit dem die Widerstandsfähigkeit der Bankbilanzen bei Stressszenarien untersucht wird. Diese drei Elemente greifen eng ineinander. Grundlage der Bewertung wird eine Eigenkapitalquote von 8% hartem Kernkapital sein, wobei sowohl für die AQR als auch für das Basisszenario des Stresstests die in der Eigenkapitalrichtlinie IV/Eigenkapitalverordnung, einschließlich Übergangsregelungen, enthaltene Definition herangezogen wird.13

Ambitioniert will die EZB mit Edis etwa 85% aller europäischen Banken einer einheitlichen Bewertung, Kontrolle und Sanktionierung unterziehen, um die Sicherheit des Euro-Währungsgebietes drastisch zu erhöhen und so wieder Vertrauen durch Transparenz und Kontrolle für den privaten Sektor in die Solidität der europäischen Banken zu schaffen. Aber reicht das, ist der private Sektor eigentlich der wesentliche Adressat zur Vermeidung von Bankenkrisen?

Das eigentliche Problem ist doch gerade darin zu sehen, dass die Risiken im europäischen Bankensystem deshalb so hoch sind, weil in deren Büchern so viele Staatsanleihen notiert sind, deren Toxizität alles übersteigt, wovor Sicherungssysteme schützen könnten. Fast alle europäischen Banken, auch deutsche Banken, haben so hohe Forderungen gegenüber ihren Regierungen, dass im Falle einer Krise der öffentlichen Haushalte das gesamte Eigenkapital nicht ausreichte und abzuschreiben wäre. Und die in Deutschland so hoch gelobten, weil soliden Sparkassen, haben zum Teil mehr als hundert Prozent ihres Eigenkapitals an ihre Kommunen verliehen, das betrifft derzeit etwa ein Drittel der 413 Sparkassen mit rund 15.100 Filialen in Deutschland.

Die Haushaltslage der Kommunen hat sich zwar in den letzten Jahren aus notorisch hoher Verschuldung etwas gebessert, aber so unwahrscheinlich ist es nicht, dass gerade die Haushalte auf kommunaler Ebene schnell wieder in eine Situation geraten können, die nahe an der Verschuldung und Zahlungsschwierigkeit gerät. Und mit den Kommunen gehen dann auch die Sparkassen den Weg alles Irdischen, zumal es in Deutschland wie auch in anderen EU-Staaten, etwa Italien, keine Beistandspflicht der Bundesländer gegenüber ihren Gemeinden gibt.

Strukturell sind somit die Risiken in Deutschland vergleichbar mit denen in Italien und im Sinne einer besseren Risikodiversifizierung müssten beide Länder durchaus ein Interesse an Edis haben, was aber nicht erkennbar der Fall ist.