Toxische Werte

Franz Rieder • Billionen-Blase (nicht lektorierter Rohentwurf) (Last Update: 20.05.2019)

Good times, bad times

Good times, bad times – so singt der versierte Optimist weiter: You know I had my share.1 Ja, solange der Aktienkurs die zyklischen Schwankungen der Konjunktur bzw. der volkwirtschaftlichen Gesamtsituation – d.i. die Summe der Wirtschaftleistungen, die sich in den prozentualen Veränderungen des BIP ausdrücken – wiederspiegelt. Aber dann sprechen wir nicht von Krisen. Bad times aber können Krisen sein, Phasen, in denen kaum jemand singen kann: I had my share. Aktionäe verlieren dann viel Geld, Arbeiter und Angestelle ihre Jobs. Überproportional beide, also sowohl das Kapital wie der Faktor Arbeit und dies spontan in relativ kurzen Zeiträumen sowie auf breiter Front, also über Branchen hinweg.

Schauen wir uns die letzte Phase einer schweren Krise, einer durchdringenden Rezession mit enormen Verlusten von Kapital und Einkommen aus Erwerbsarbeit an, dann sehen wir eine Besonderheit, die aus dem herrührt, was wir die politische Ökonomie genannt haben. Vor nicht viel länger als fünfzehn Jahren (2003) gerieten deutsche Unternehmen in eine Phase einbrechender Gewinne, verdüsterter Wachstumsaussichten und Massenarbeitslosigkeit, besonders bei jungen Erwerbstätigungen und Menschen in Ausbildung und Studium. Als die deutsche Wirtschaft als „kranker Mann Europas“ bezeichnet wurde, hätte man vermuten dürfen, dass Unternehmen deutliche Abschreibungen in ihren Bilanzen hätten vornehmen müssen; mitnichten.

Die Bilanzbereinigung blieb allerorts aus, auch in den folgenden Jahren, weil sich die Zinslast für die Schulden der teuer gekauften Firmen aufgrund der Niedrigzinspolitik der Notenbanken massiv verringerte. Hinzu kam noch, dass die Notenbanken später begannen, auch Unternehmensanleihen aufzukaufen, was den Abschreibungsdruck in den Unternehmen zusätzlich entlastete. Anstelle mit Zinssätzen von sechs, acht oder gar zehn Prozent, wie noch in der Krise 1998-2008 üblich, finanzierten sich die Konzerne in den vergangenen Jahren zu Zinssätzen von weniger als zwei Prozent, oft sogar nahe Null wie wir bereits ausgeführt haben. Die Zinslast fiel mit den Jahren bis heute immer weiter und das trotz höherer Verschuldung der Unternehmen bzw. zu hoher Bewertungen der Firmenwerte durch Übernahmen.

Diese schwer in die theoretischen Parameter einzuordnenden, gegenläufigen Bewertungsprozesse täuschen einen ausgleichenden Effekt vor, der aber allein durch äußere Umstände, durch geldpolitische Notenbankmaßnahmen angetrieben ist. Diese geldpolitischen Maßnahmen haben also die Zinsen für Bankkredite und Unternehmensanleihen in Deutschland wie mittlerweile für ganz Europa an den „Nullpunkt“ getrieben und werden stets als inflationsbedingte Maßnahmen gerechtfertigt, obwohl ihr konjunkturpolitischer Effekt deutlich dominanter ist. Wenn man es auch heute nicht gleich sieht, so ist ihr konjunkturpolitischer Effekt einem negativen, einem umgekehrten Keynesianismus gleich zu setzen, insofern in Zeiten wirtschaftlicher Belebung die Phase eines drohenden Konjunkturabschwungs zeitlich vorweg nimmt.

Dies macht schlussendlich die geldpolitischen Maßnahmen unmöglich, die dann in einem Abschwung bzw. einer echten Rezession notwendig werden, da es weder einen Spielraum für noch günstigere Finanzierungs- und Kreditbedingungen unter diesen bereits bestehenden Konditionen gibt, noch hat dann die EZB das Mandat und das Geld dazu, ihre geldpolitischen Maßnahmen weiter laufen zu lassen und auszuweiten.

Auf Unternehmensseite entwickelt sich das Paradoxon, dass Anpassungen an Geschäftsmodelle und Wettbewerbsfähigkeit, die dann am effektivsten sind, wenn sie zeitlich und in der geldwerten Höhe flexibel gehandhabt werden, nun zu einem wahren Klotz am Bein des Unternehmens sich entwickeln. Denn fahren die Unternehmen ihre Abschreibungspraxis so weiter, dann kann man davon ausgehen, dass frühestens in sechzig Jahren, bei manchen erst am Ende des Jahrhunderts, die bilanzierten Firmenwerte aus Übernahmen abgeschrieben sind.

Dieser unüberschaubare Zeitraum würde implizite voraussetzen, dass das Mangement heute davon ausgeht, dass ihre Übernahmen auch in mehr als sechzig Jahren noch als profitabel und als vernünftig sich erweisen. Aber solch eine weise Voraussicht hat es nie gegeben, dass die übernommenen Firmen oder Firmenanteile sich auch nach sechzig und mehr Jahren als werthaltig erweisen; zwanzig Jahre beträgt die durchschnittliche Lebensdauer solcher Changemanagement-Entscheidungen im optimistischsten Kalkül. Man schauen nur einmal sechzig Jahre in die Geschichte der deutschen Wirtschaft zurück, also ins Jahr 1958, und frage sich, welche Unternehmen von damals ihr Geschäftsmodell und ihre Wettbewerbsfähigkeit bis heute erhalten haben. Man wird keins finden. Ein Blick auf die historische Kursentwicklung dazu zeigt mehr als deutlich, dass sich zwischenzeitlich derart dramatische Veränderungen ergeben haben, die weder in dieser Dramatik noch in den Werten selbst haben auch nur im geringsten vorhersagbar waren.

Und dabei ist noch nicht bedacht, dass im Zeitalter der Digitalisierung einer global vernetzten Wirtschaft und ihren beschleunigten Change-Prozessen selbst dieses optimistische Kalkül wohl kaum an seine antizipierte Lebensdauer heran kommen dürfte; im Gegenteil. Die Unternehmn müssen sich zunehmend auf wesentlich kürzere Armortisationszeiten von Übernahmen realisitischerweise einstellen. Übernehmen, die nicht binnen kurzer Zeit als wirtschaftlich sinnvoll sich erweisen, werden als Risiken eher, denn als zukünftige Chancen betrachtet werden müssen.

Billionen-Blase

Nicht die Summe der Luftbuchungen nach Übernahmen zeigt den Druck in den Bilanzblasen der internationalen Unternehmen an. Es ist wie vor einem Vulkanausbruch das schnelle Anwachsen des Drucks im Innern, das die dünne Hülle dann zum Platzen bringen kann. Die dünne Hülle, so viel im Vorgriff auf späteres, ist nichts anderes als ein Finanzmarkt-Diskurs, der durchaus jeden einzelnen Titel der indexierten Unternehmen kennt wie auch die Dynamik in der Zunahme überbewerteter Übernahmen, der aber doch lange ein wirkungsloses Dasein in der Öffentlichkeit fristet, bis eben die Blase platzt.

Krisen haben diesen ad-hoc Charakter, den wir von den Aktienmärkten als ad-hoc Abwertungen kennen. So traf es z.B. die Deutsche Bank AG im Jahr 2015, als eine ad-hoc Abwertungen mal eben knapp 5 Mrd. Euro an Aktienwerten vernichtete. Für die Bank damals zwar keine „Peanuts“, aber durchaus verkraftbar. Bereits zwölf Monate später kam es zum Ausbruch und der Aktienkurs rauschte auf ein 45-Jahres-Tief. Aus der stolzen Deutschen Bank war ein Start-up geworden, nur leider mit wenig Übernahmephantasie.

Die Bayer AG ist das jüngste Beispiel eines ausufernden Goodwills mit der Übernahme des US-Saatgutriesen Monsanto für satte 66 Mrd. Mrd. US-Dollar. Monsanto, mit einem Vermögen von 18 Mrd. Dollar, ließ sich also die Übernahme mit einem Preis von 350% des Eigenkapitals bezahlen. Das Eigenkapital war bis dato jener Preis, zu dem das Unternehmen seine Marktstellung ‚erkauft‘ hatte, also sein realer Preis. Nun ist die selbst Marktstellung dreieinhalb Mal so viel wert. Die erschreckende Wertsteigerung allein braucht zur Dramatisierung keinen Verweis mehr auf die Risiken, die in der Übernahme am Unternehmenswert zehren, was sie auf ebenso erschreckende Weise bereits tuen.

Die

Übernahme der Monsanto AG hat den Goodwill in der Bayer-Bilanz

auf knapp 38 Mrd. Euro und damit auf knapp 75% vom Eigenkapital

anschwellen lassen; ein enormes Rückschlagspotenzial, dass da im

Aktienkurs der Bayer AG steckt. Die Erhöhung des Goodwills

binnen zwei Jahren von knapp 16 Mrd. Euro und 52% auf 38 Mrd. bzw.

75% des Eigenkapitals, also um jeweils knapp 50% lässt sich

durch keine ökonomische Sicht mehr rechtfertigen. Selbst die

Annahme, dass bei politischer Duldung die Monsanto AG eine zeit lang

ein Weltmonopol auf genetisch verändertes Saatgut besäße,

rechtfertigt die Übernahme unter diesen Bedingungen auch nicht.

Denn ob die Politik das dulden könnte, steht stark im Zweifel

und dass Monsanto weltweit gültige Lizenzen auf genetisch

verändertes Saatgut besitzt, verkündet deren

Unternehmensleitung bereits seit 14 Jahren, gesehen hat so eine

Lizenz bislang noch niemand.

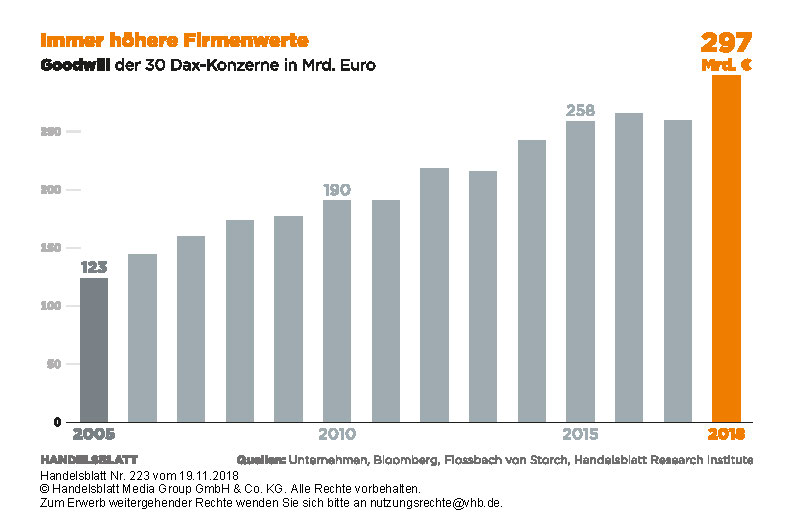

Aber wir verfolgen ja an dieser Stelle eine andere Thematik. Die Grafik (3) zeigt deutlich, dass vieles, was als ein Firmenwert daher kommt, nichts anderes ist als eine Blase, eine Luftbuchung eines erhofften Wertes, Kaffeesatzleserei in die Zukunft. Wir sehen, dass bei der Abschreibungspraxis am Transparenzgebot gegenüber den Eigentümern bzw. Investoren vorbei eine Wertsteigerung verschleiert wird, die quasi als Ewigkeitswert imponiert, der in der Summe des Goodwills als reale Position und deren tatsächlichem Wert auf der Zeitachse wie eingewoben als nachvollziehbares Investmentrisiko untergeht. Dass also Eigentümern die Nachvollziehbarkeit unternehmerischer Entscheidungen in Hinblick auf ihre Werthaftigkeit und Risiken verwehrt wird, ist der eigentliche Skandal. Und dabei helfen auch nicht mehr die Kampagnen aktivistischer Investoren auf breiter Front.

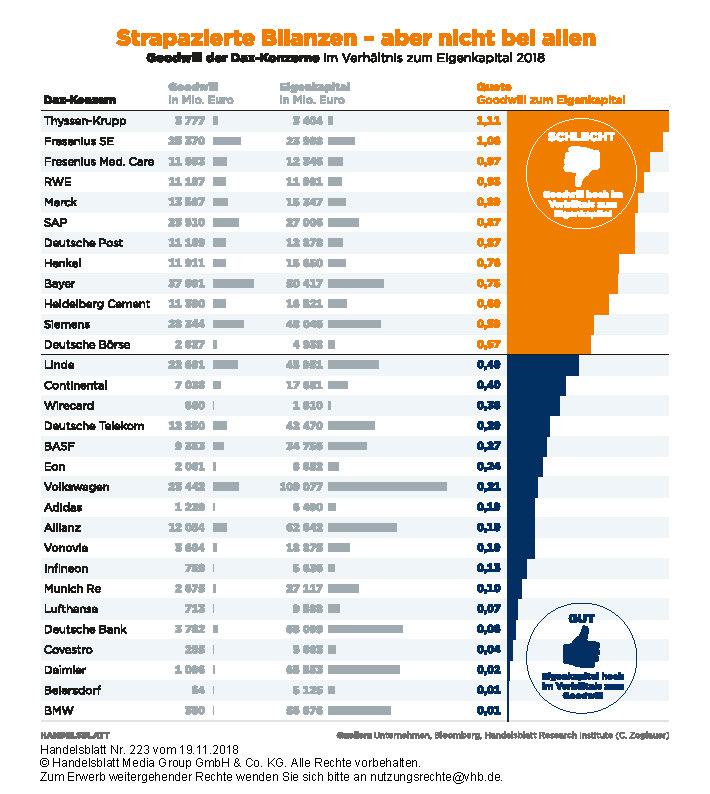

Zu viele Unternehmen zeichnen einen Goodwill-Anteil von über 50% des Eigenkapitals, was als Trennlinie zwischen einem zu hohen zu einem gesunden Verhältnis von Eigenkapital zu Goodwill gilt. Unternehmen mit einem höheren Goodwill-Wert als dem Eigenkapital in der Bilanz wie etwa Thyssen-Krupp, Fresenius SE, weisen aber nur auf eine Seite der Problematik hin. Betrachtet man die Grafik 1 zusammen mit der Grafik 2, dann sind einige Unternehmen aus dieser Betrachtung herausgefallen bzw. haben den Goodwill-Anteil stark verringert wie etwa E.On. Daran erkennt man schnell, dass eine Betrachtung allein über Goodwill-Anteile am Eigenkapital zu kurz gegriffen, aber durchaus als eine Art Brennglas gerechtfertigt ist, mit dem man eine bestimmte Sichtweise des Managements auf den Markt und den Wettbewerb in vergrößerter Darstellung bekommt.

Wenn also ein Unternehmen zu einem hohen Anteil sein Wachstum nicht aus sich selbst heraus, sondern überwiegend durch Übernahmen zu sichern trachtet, traut das eigene Management schlicht gesagt weder sich selbst noch den Ressourcen der eigenen Firma diesen Wachstumsprozess zu. Das ist legitim, aber nicht gerade hoffnungsvoll und vertrauenswürdig. Das ist der Beginn einer Krise, die wie im Falle von E.On bereits eingetreten ist, oder noch aussteht. Diese Krise, die ein Unternehmen in seiner Substanz bedrohen kann, kennzeichnet sich vornehmlich aus durch ein abnehmendes Marktvertrauen, dass zu einer Kapitalflucht führen kann. Aber was heißt Kapitalflucht genau?

Wenn eine Kapitalflucht beginnt, dann kann man mehrere Ereignisse, teilweise alle zusammen in einem Fall, feststellen. Die Preise etwa für Kreditausfallversicherungen, CDS, also Credit Default Swaps steigen. Hedgefonds wetten auf Zahlungsausfälle bei bedrohten Unternehmen. Ratingagenturen stufen die Bonität des bedrohten Unternehmens herunter usw. Im Falle einer Kapitalflucht kommt es natürlich nicht, wie der Ausdruck suggeriert, zu einer Flucht, einem Entzug von Kapital, denn das liegt ja in Form von Maschine, Ausrüstung, Gebäuden etc. in der Form von Produktionskapital vor. Kapitalflucht meint mehr den Fall, dass die Eigentümer bzw. die Investoren, die das Produktionskapital also die Investitionen des Unternehmens finanziert haben, die Verlängerung bzw. eine Erneuerung des Investments, also der Finanzierung von investiven Vermögensteilen verweigern. Und das gilt natürlich auf für konsumtive Investments bzw. Ausgaben. Kapitalflucht meint als eine Verringerung bis Einstellung von Anschlussfinanzierungen eines Unternehmens und damit drohende Produktionseinbußen und Entlassungen.

Wir haben damit den Bereich von Abschreibungen verlassen und sind in einen anderen Bereich der Verschleierung der tatsächlichen Wertstellung eines Unternehmens, der Unvergleichbarkeit der Unternehmensbilanzen gewechselt. Auch hier drohen Blasen, nur dass man hier nicht einmal das dünne Häutchen mehr sieht. Diese Methode der Verschleierung des realen Unternehmenswertes geschieht mithilfe unterschiedlicher Kennziffern und Begriffen in der Bilanzstellung.

Was soll ein Investor unter: „außerordentliche Aufwendungen“ oder unter „ohne Sondereinflüsse“ verstehen? Und hier geht es wieder nicht um Peanuts; ganz im Gegenteil. So hat etwa VW seine Bilanz ohne Berücksichtigung von Sondereinflüssen erstellt und damit vermieden, seine Aktionäre davon in Kenntnis zu setzen, dass die Erträge in 2018 wohl erheblich geringer als erwartet ausfallen werden; ein Fall einer nicht rechtzeitigen Gewinnwarnung und man darf gespannt sein, wie dieser etwaige Rechtsverstoß, der x-te bereits, bei der Schutzgemeinschaft der Kapitalanleger (SdK) und andernorts aufgefasst wird.

Nicht nur, das VW sich gegenüber

Wettbewerbern wie etwa Daimler und BMW, die eine Gewinnwarnung

zeitnah abgegeben haben, einen eklatanten Vorteil auf den

Aktienmärkten durch diese Nichtnennung von Ertragseinbrüchen

verschafft hat, zehren solche irreführenden, konzerneigenen

Begrifflichkeiten in der Bilanz (Ausblick) am bereits geschädigten

Vertrauen der Aktienmärkte enorm.

Man fragt sich natürlich,

wie das VW Management nach alter Gutsherrenart auf die Idee kommen

kann, die Märkte würden dies Spiel nicht durchschauen und

beizeiten die Risiken der Diesellüge, denn nichts anderes

verbirgt sich hinter den „Sondereinflüssen“, durch

Kapitalflucht abstrafen?

So geschen, der Kurs der VW Aktie brach trotz Vermeldung einer operativen Umsatzrendite von 6,5-7,5% um mehr als 25% binnen weniger als zehn Monaten ein und zählt heute mit dem 5,7-fachen des Jahresnettogewinns zu den „billigsten“ Aktien im DAX; ein Übernahmekandidat, wäre da nicht der politische Schutz durch die Beteiligung des Landes Niedersachen und der Lex Volkswagen. Betrachtet man die Notierungen aus Grafik 2 mit toxischen Goodwills, dann wird man erkennen, dass alle binnen Zweijahresfrist das Rückschlagpotenzial, das im Goodwill liegt, auch (fast) realisiert haben; manche sogar mehr.

Renaissance der bürgerlichen Werte

Es ist schon verwunderlich und man reibt sich die Augen, dass ausgerechnet in einer Zeit von maßlosem Egozentrismus, von Lüge, krimineller Energie hohen Ausmaßes im Unternehmensmanagement Vertrauen und Glaubwürdigkeit zu einer wahren Renaissance ansetzen. Wir glauben zwar nicht, dass dieser Renaissance ein nachhaltigeres Schicksal als jener historisch vergangen beschieden sein wird, aber in unserem Kontext ist die Klage um deren Verlust in der Praxis von Unternehmensentscheider durchaus erhellend und aufklärend.

Wie soll einer Gesellschaft und den engagierten Aktionären glaubhaft gemacht werden, dass ein Manager an einer ehrlichen Bilanz seines Unternehmens interessiert ist, wenn er selbst in Krisenzeiten wie etwa der vergangenen Finanzkrise keine Wertberichtigungen bzw. Goodwill-Abwertung in seiner Unternehmensbilanz vornimmt? Spätestens seit Beginn der weltweiten Finanzkrise hätte man davon ausgehen können, dass es in Kreisen des Managements – und auch bei Wirtschaftsprüfern – zu einem Umdenkprozess in die Gegenrichtung kommt; falsch gedacht.

Kommt ein Unternehmen mit hohem Goodwill beizeiten in echte Kalamitäten, dann kommt es in der Regel zum großen Knall und jeder Ausweg ist versperrt. Die Wertberichtigungen sind dann immer dramatisch und zunehmend für die Unternehmen existenzgefährdend, inklusive für deren Belegschaft und den in den Wertschöpfungsketten produzierenden Unternehmen und Menschen.

Bleiben solche Wertberichtigungen aus, dann verlieren Konzerne zunehmend in der Öffentlichkeit, bei privaten und institutionellen Anlegern an Vertrauen und Glaubwürdigkeit. So wie Vertrauen zur Glaubwürdigkeit in einem Verhältnis von Dauer und Ereignis steht, so riskieren Unternehmen eine existenzbedrohende Kapitalflucht schon bei zahlenmäßig immer geringeren Fällen von Glaubwürdigkeitsverlust durch Verschleierungsmaßnahmen in der Bilanzerstellung und Kommunikation zwischen Management und Ratingagenturen.

Die mangelnde Bereitschaft zur Abschreibung überzogener Goodwill-Positionen in der Bilanz steht auf einer Ebene mit nachhaltigem Verlust der Glaubwürdigkeit des Managements durch dessen semantische Verschleierungsphantasie durch konzerneigene Bilanzbegriffe und Bilanzierungstricks. Bilanzen bzw. Geschäftsberichte nehmen immer mehr Formen von Intransparenz an für Aktionäre oder auch für Menschen, die ihre materielle Existenzsicherung durch private Vorsorge über Aktien- oder Anleiheinvestments unterstützen oder breiter aufstellen möchten.

Im Vergleich zu den angelsächsischen Ländern,

aber vor allem zu den USA, ist dieses Mißverhältnis

zwischen Vertrauen und intransparenter Unternehmensführung auf

der Ebene der Abschreibungspraxis von Goodwill eklatant. So

suggerieren europäische Unternehmen einen stetigen Wertanstieg

ihrer Firmenwerte, wo keiner ist, es sei denn, alle ihre Übernahmen

rechneten sich für immer und ewig.

Das Mißtrauen der

Investoren in die Bilanzen und damit auch in die Ertragskraft der

Unternehmen schwindet, wenn Glaubwürdigkeit in der

Marktkommunikation und Unternehmensführung sukzessive verletzt

werden. Der Vertrauensverlust der Investoren, der oft eine

Gegenreaktion der Aktienmärkte und vor allem der sog. Market

Maker provoziert, ist nicht selten Auslöser existenzbedrohender

Kapitalflucht und Gegenspekulation gegen die Konzern. Dies gilt auch

für Staaten, wie wir das am Beispiel von Griechenland bereits

besprochen haben.

Die Glaubwürdigkeit der Unternehmenskommunikation ist aber nicht nur durch den Umgang mit dem Goodwill bedroht, sondern, wie wir sahen, auch durch weitere semantische Narrative bei der Bilanzerstellung. Dabei an vorderster Stelle steht neuerdings der Ausdruck: AEBITDA. Beim Ebitda geht es in der Bilanz um den aus der gewöhnlichen Geschäftstätigkeit eines Unternehmens sich ergebender Gewinn ohne Berücksichtigung von Zinsen, Steuern, Abschreibungen auf Sachanlagen sowie auf immaterielle Vermögensgegenstände und sonstigen Finanzierungsaufwendungen. Das A von adjusted deutet auf eine Bereinigung der Bilanz um „außerordentliche Erträge und Kosten“ hin. Solche Kostenpositionen bzw. Ertragspositionen können alles und jedes sein, sowohl Ausgaben bzw. Rückstellungen für Rechtsstreitigkeiten, Kosten für Aktienoptionen (vor allem für Vorstände etc.) oder Marketingaktionen und zusammen erhebliche Summen ausmachen.

Bei den als „adjusted“ signifizierten Bilanzeinträgen handelt es sich um wahre Verschleierungsprosa gegenüber den Eigentümern der Unternehmen und es liegt ausschließlich im Ermessen des Vorstands, ob und welche Einträge, also Ausgaben wie Erlöse, vorgenommen werden. Diese Ermessensentscheidung liegt also nicht nur in der Höhe und Art der Einträge, sondern auch in der Verwendung des Ausdrucks wie in der zeitlichen Gültigkeit dieser Positionen. Wenn als verschleiert wird, was dort eingetragen wird, wenn solche Kennzahlen und kreativen Finanzbegriffe zunehmend beliebig und inflationär gebraucht werden und wenn dazu noch diese Narrative in unterschiedlichen Zeiträumen definiert werden, dann ist eine Vergleichbarkeit von Bilanzen und mithin der Qualität der Unternehmensführung nicht mehr möglich.

So werden also nicht nur negative Entwicklungen in Unternehmen semantisch verschleiert, sondern auch unternehmerische Entscheidungen kaschiert. Auch solche zum eigenen, privaten Nutzen des Managements. Bis zu welcher Dimension solche Verschleierungen ansteigen können, zeigt jüngst der Fall des Carlos Ghosn, seit 2017 Aufsichtsratschef bei Renault-Nissan, der mithilfe eben von solchen Bilanzpositionen seinen Arbeitgeber um mehr als 40 Mio. Euro geschädigt haben soll.

Zur Zeit werden täglich neue Details der Veruntreuungsmasche bekannt. Laut der Wirtschaftstageszeitung „Nihon Keizai Shimbun“ (Nikkei), die ihre Information offenbar von der Staatsanwaltschaft erhalten hat, wurde der Betrug in Form von Wohnhäusern in verschiedenen Städten über unterschiedliche Firmen abgewickelt. Ein von Nissan in den Niederlanden gegründetes Unternehmen habe wiederum eine Tochterfirma auf den britischen Jungferninseln etabliert, die für 500 Millionen Yen eine Villa in Rio de Janeiro gekauft haben soll. Mit einem eine Milliarde Yen teuren Anwesen in Beirut war demnach noch eine weitere Firma betraut. Man ahnt, mit wie wenig Semantik Gelder, die eigentlich den Aktionären von Renault-Nissan zustehen, das Management von Unternehmen diese zur privaten Verwendung umlenken und die Umlenkung verschleiern kann.

Die Personalie Ghosn wäre, wenn nur ein Fall

für die Staatsanwaltschaft, in unseren Überlegungen

unbedeutend. Bedeutend aber wird sie als ein Paradigma für den

Niedergang der Glaubwürdigkeit von Konzernmanagement und

Vertrauen in die Marktwirtschaft. Leidet die Glaubwürdigkeit des

Managements von Konzernen zunehmend durch diese Art der Verletzung

der „Corporate Gouvernace“ in eine prinzipiellen Weise,

wird die Frage relevant, welche Motivation diese Verhaltensweise

antreibt? Wir stellen die Antwort darauf zurück, weil wir den

gesamten Kontext, aus dem sich die Antwort ergibt, noch nicht

hinreichend erörtert haben.

Werfen wir also dann erneut einen

Blick auf einen jener übergeordneten Zusammenhänge, in den

die heutige Marktwirtschaft eingebettet ist und den wir als

politische Ökonomie bezeichnet haben; nun im Kontext

europäischer Finanzpolitik.

Toxische Werte

Toxische Kredite kennen wir bereits aus Kap. 5 und

7. Nun begegnen uns toxische ‚Guthaben‘ in Form von

Goodwills und versteckten Bilanzpositionen. Wir haben solche

toxischen Positionen in Bankbilanzen kennengelernt und die schier

unglaubliche Fülle der Verschleierungen durch Verbriefungen und

Finanzderivate.

Nun kommt ein sehr langsam wirkendes aber hoch

wirksames Gift aus der Küche der politischen Ökonomie

hinzu, die sog. Non Performing Loans (NPL) im Euro-Währungsgebiet.

Dabei geht es uns nicht in der Sache um diese „notleidenden“

Kredite, umgangssprachlich auch als „faule“ Kredite

bezeichnet, sondern um deren Regulierung. Also um eine Frage der

Aufsicht, die im Falle der NPL allein der Politik obliegt.

NPL wirken sich auf die Kreditvergabe der Banken an die Wirtschaft aus, sind also direkt ökonomisch wirksam als politische Ökonomie. Ein zeitnaher, planmäßiger und nachhaltiger Abbau notleidender Kredite in den Bankbilanzen ist essenziell für die Refinanzierung der Wirtschaft, denn in Verbindung mit einer allgemeinen konjunkturellen Erholung wirkt sich dies positiv auf die Kreditvergabepolitik aus. Der umgekehrte Fall ist implizite.

Nach der Finanzkrise 2007/08 haben sowohl die Bankenaufsichten der USA wie Europas große Anstrengungen unternommen, die Geldhäuser dazu zu bringen, faule Kredite in Zukunft schneller abzubauen als noch vor Ausbruch der Finanzkrise. Denn man war sich in Aufsichtskreisen einig, dass NPLs eines der Hauptrisiken für die Stabilität des internationalen wie des europäischen Finanzsektors waren und sind.

Die USA waren bei diesem Unterfangen schnell erfolgreich, was dazu geführt hat, dass die dort ansässigen Banken gerade einmal sechs Monate Zeit hatten, um nicht bediente, also toxische Kredite abzuschreiben. Anders in Europa. Hier ‚regiert‘ ein italienischer Vorsitzender des Wirtschaftsausschusses im Europaparlament, Roberto Gualtieri, – honi soit qui mal y pense – der die von der Aufsicht in der EZB vorgeschlagenen Regeln, den Amerikanern in einer Frist von zwei Jahren in Europa gleich zu tun, nun derart aufgeweicht hat, dass die folgende politische Diskussion im Europaparlament zu dem derzeitigen Ergebnis gekommen ist, weder die amerikanischen sechs Monate zur Abschreibung der NPLs zu übernehmen, nicht einmal den EZB Vorschlag auf zwei Jahre, sondern nun ganze neun Jahre den Banken zur Abschreibung ihrer toxischen Kredite einzuräumen.

Das hat natürlich erhebliche Auswirkungen in

mehrerer Hinsicht. So bleibt der Bestand an toxischen Krediten bei

Banken in Europa im internationalen Vergleich auf lange Sicht viel zu

hoch. Europäische Banken bilanzieren „Guthaben“

(Habenseite der Bilanz), mit dessen Höhe aber auch ein enormes

Risiko anwächst. Allein die Summe unbedienter Darlehen in

italienischen Bankenbilanzen, so klagte die EZB Bankenaufsicht,

betrage noch kanpp 160 Milliarden Euro und ist damit viel zu

hoch.

Durch diese schwache Regulierung der Banken gerade in

Italien wird eine europäische Risikoteilung erheblich erschwert,

wenn nicht politisch gar unmöglich für lange Zeit, weil die

Gegner der EU-Einlagensicherung sich mehr als bestätigt fühlen

dürfen. Und eine europäische Bankenunion, die angestrebt

und so schnell wie möglich verwirklicht werden sollte, um die

enormen Unterschiede auf dem europäischen Finanzmarkt

auszugleichen, rückt in weite Ferne. Damit zugleich auch ein

europäischer Aktienmarkt als Gegengewicht zu New York und

Singapur verharrt in zersplitterte Minimärkte ohne Gewicht.

Dies alles mischt sich zu einer toxischen Politik,

die ihr Gift in die Banken- und Finanzmärkte bis hinein in die

europäische Wirtschaft injiziert. Und so bleibt auch fast jeder

Ausweg Griechenlands aus dem Dilemma der Staatsschulden

versperrt.

Ein Blick aber auf die griechische Variante des Umgangs

mit einer „Staatspleite“, hier verniedlichend als

Finanzkrise bezeichnet, macht deutlich, in welchem Ausmaß und

mit welchen höchst zweifelhaften Methoden die griechische

Regierung sich anmaßt, zum Retter ihrer eigene ökonomischen

Inkompetenz sich zu stilisieren.

Griechenlands Notenbank hat sich nicht weniger als die Sanierung der vier tief unter der Kiellinie angeschlagenen Geschäftsbanken, der Piraeus Bank, Eurobank, National Bank of Greece und Alpha Bank zur Aufgabe gemacht. Allein diese „systemrelevanten“ Banken bilanzierten Mitte 2018 akut ausfallgefährdete Kredite in der Höhe von 88,6 Mrd. womit diese notleidenden Forderungen (NPE) 47,6 Prozent der Kreditsumme ausmachten. Die NPEs (Non-performing Exposures) der vier griechischen Banken haben zudem die unangenehme Eigenschaft, dass sie unter Berücksichtigung der „NPE-Zeitspannen“, also der Zeit seit ihrer Einstufung als eine Risikoposition und somit als notleidend bis zum jeweiligen Stichtag bzw. Meldetag bereits unter die Kategorien „Begleichung der Verbindlichkeit unwahrscheinlich“ (Unlikely to pay– UTP) bzw. „überfällig“ (past due) fielen, was schlicht gesprochen nichts anderes heißt als, das Geld ist weg.

Deshalb beinhaltet der Plan der griechischem Notenbank auch die Gründung einer „Zweckgesellschaft“, mal wieder eine sog. Bad Bank, deren einziger Zweck es ist, diese Papiere, die eine Summe von etwa 40 Mrd. Euro ausmachen, also etwa die Hälfte aller notleidenden Kredite, auf wundersame Art und Weise verschwinden zu lassen. Der griechische „Dream of Jeannie“1 ist nun so genial wie Jeannies Augenzwinkern, mit der sie Menschen und Dinge herbei und weggezaubert, nämlich der Rückgriff auf ein Finanzinstrumentarium aus der Zeit vor der Finanzkriese, das maßgeblich zur Finanzkrise geführt hat, Verbriefungen. Dass man das wagt und glaubt, die Investroren hätten Verbriefungen als die toxischen Pakte von Finanztiteln bereits vergessen, zeugt entweder von Respektlosikkeit vor der Intelligenz von Investoren oder von dreister Hybis.

Man verbrieft also dreist die NPEs, indem man sie mit virtuellen Steuergutschriften aus Verlustvorträgen in Höhe von etwa 7,5 Mrd. Euro unterlegt und tritt sofort diese als Eigenkapital verbrieften, virtuellen Steuergutschriften an die Zweckgesellschaft bzw. die Bad Bank ab. Verbrieft bzw. besichert sind somit Kredite, deren Status längst als „uneintreibbar“ gilt mit Steuergutschriften auf Erlöse, die nie eintreten werden für einen Sanktnimmerleinstag, also ein Datum, das auch nie erreicht werden wird.

Dann wird munter weitergerechnet. Die NPEs haben

nun dank Jeannies Augenwinkern einen Buchwert, der an die

Zweckgesellschaft übertragen wird. Am Ende der Rechnung werden

die Bilanzen der vier Banken mit etwa 20 Mrd. Euro entlastet und so

sind also aus uneintreibbaren Krediten 20 Mrd. an Einlagenvermögen

geworden. Natürlich verlieren die Bankinstitute mit der

Abtretung von virtuellen Steuergutschriften des griechischen

Finanzamts an die Bad Bank Eigenkapital; das übrigens nie da war

und selbst als virtuelles Eigenkapital einiges an menschlicher

Vorstellungskraft bedarf.

Aber es geht ja eigentlich darum, die

toxischen Kredite aus den vier Banken heraus zu reduzieren und dies

gelingt auf diese Weise. Die Qualität des Kernkapitals

verbessert sich durch diese Bilanztricks.

Und jetzt kommt im finale grande dieser Schummelorgie an Buchungen heraus, dass nach dieser Bilanzbereinigung lediglich noch eine Finanzlücke von 3-5 Mrd. Euro bei den Instituten verbleibt, was gegen 40 Mrd. Euro doch schon recht gut aussieht. Die Finanzlücke soll dann durch Ausgabe von Genussscheinen gedeckt werden; ein Klacks noch.

Natürlich bleiben auch noch ein paar Fragen, ob dieser politische Schummelbeistand am Ende auch wirklich aufgeht, ob die Euro-Bankenaufsicht SSM und die EU-Wettbewerbshüter dem zustimmen werden, denn eigentlich können sie das nicht, weil die Übertragung der Steuergutschriften an die Zweckgesellschaft als unerlaubte Staatshilfe angesehen werden muss. Aber bei der derzeitigen Praxis im europäischen Parlament und in der Kommission dürfen da erhebliche Zweifel aufkommen.

Fraglich ist auch, ob sich überhaupt Anleger finden, die in die Schuldpapiere und die Genussscheine investieren. Aber für diese Produkte, die eigentlich nichts wert sind, gibt es einen Markt, der in etwa so strukturiert ist wie ein Pfandleihhaus oder eine Privatinsolvenz. Fonds, die solche Produkte für einen minimalen Wert gerade über Null kaufen und mit Gewinn verkaufen, gehen wie die Käufer davon aus, dass die Banken irgendwann durch die staatlichen bzw. politischen Rettungsprogramme wieder zu Vermögen kommen, auf das mit dem Zeitpunkt des Kaufes solcher Produkte quasi ein „Kuckuck“ klebt. Also ein Anspruch, der dann auch sogleich in einer Art Vermögenskonfiszierung vollstreckt werden kann, wenn nötig per Gerichtsbeschluss.

Solche unsichtbaren „Kuckucks“ kleben also noch eine nicht festgelegte Zeit in nicht geahnter Höhe bzw. Werten auf zukünftige Bankvermögen und sind durchaus eine Verunsicherung der Märkte, kosten also den Eigentümern Geld in Form schwächerer Aktienkurse und ausbleibender Renditen. Am Ende kosten sie Steuergelder, werden also von den Bürgern der europäischen Staaten bezahlt, auch von der Generation, die heute als Jugendarbeitslosigkeit in den Kreditbüchern als Schuldner in zwanzig Jahren und mehr steht.

Anmerkungen:

1 Led Zeppelin (1969)

zurück ...

weiter ...

Ihr Kommentar

Falls Sie Stellung nehmen, etwas ergänzen oder korrigieren möchten, können sie das hier gerne tun. Wir freuen uns über Ihre Nachricht.