Der Inflationsritt aus der Krise

Franz Rieder • Samt Gaul voll ins Hindernis, Menge Unsinn, Das Individualprinzip in der Ökonomie (nicht lektorierter Rohentwurf) (Last Update: 26.05.2019)

Es ist noch nicht lange her, da jubelte eine ganze Generation einer ordo-liberalen Politik hinter her. Nicht mehr so viele, aber immer noch einige deutlich sichtbar schwenken die Fähnchen der Deregulation auf allen Märkten und ohne es wirklich zu wissen, marschierten jene aus einem eigentlich ganz anderen, nämlich dem sozial-liberalen Lager, als sie die Losung schrien: lieber 5% Inflation als 5% Arbeitslosigkeit1 im Gleichschritt mit den Ordo-Liberalen ins Gebüsch, um sich dort schließlich ordentlich zu verirren. Viele von denen und aus beiden Lagern sind bis heute nicht zurück aus dem Dickicht.

1958

wurde von Phillips2

ein inversiver Zusammenhang zwischen der Höhe der Nominallöhne

und Arbeitslosigkeit festgestellt. Andere Wissenschaftler wiesen den

gleichen Effekt anhand von Datenauswertungen in diversen anderen

Ländern nach. Einen weiteren, entscheidenden Durchbruch der sog.

Phillips-Kurve

erzielten in einem gemeinsamen Aufsatz3

Samuelson und Solow im Jahr 1960, der bis in die Regierungsbänke

verschiedener Staaten, allen voran die USA und Deutschland fand.

Es

schien, als hätte man den Gordischen Knoten durchtrennt und

darin das Ei der goldenen Henne gefunden. Eine erhöhte Inflation

hat nach dieser Theorie folglich eine niedrigere Arbeitslosigkeit zur

Folge. Es wäre also für politische Machthaber denkbar,

vermehrt Geld auf die Märkte zu bringen, dadurch bedingt eine

höhere Inflation zu generieren, aber der Bevölkerung

gleichzeitig Arbeit zu beschaffen. Nobelpreise hagelte es im Dutzend

aber bevor noch die Lobesreden verklungen waren, sah die Sachlage

schon wieder ganz anders aus.

Friedman und Phelps zeigten anhand

neuer Daten, dass die jeweilige Inflation keinerlei Auswirkungen auf

die realen Gründe von Arbeitslosigkeit hat, aber die Preise der

Waren und die Löhne steigert. Andere Einflüsse mussten

angenommen werden und Friedman und Phelps, ganz der ordo-liberalen

Idee verhaften, sahen die zentral in dem Einfluß der

Gewerkschaften, ohne deren und anderer staatlicher Einflüsse,

die Arbeitslosigkeit langfristig gesehen auf der Rate der natürlichen

Arbeitslosigkeit verharren müsse.

Diese Theorie

stand nun im Gegensatz zu den tatsächlich gemessenen Werten von

Phillips und der anderen Forscher. Somit musste eine wissenschaftlich

fundierte Möglichkeit gefunden werden, diesen Widerspruch

aufzulösen. Die Phillipskurve wurde deshalb um das Attribut der

Erwartungshaltung in Bezug auf die Inflation erweitert.

Damit war

der Weg bereitet für die Theorie der rationalen Erwartungen, wie

sie von Lucas und Solow vertreten wurde, als eine Modifikation der

Phillips-Kurve um die Betrachtung der Inflationserwartungen der

Wirtschaftssubjekte, die bei der Auffassung über die Wirksamkeit

der staatlichen Geldpolitik eine ganz wesentliche Rolle spielt.

Die Politik einer Zentralbank geht davon aus, im monetaristischen Sinne gesprochen, dass eine expansive Geldpolitik nach der modifizierten Form der Phillips-Kurve zu höherer Inflation und in der Folge davon über die niedrigeren Zinsen zu einer Stimulierung der Wirtschaft und damit zu einem Beschäftigungswachstum führt.

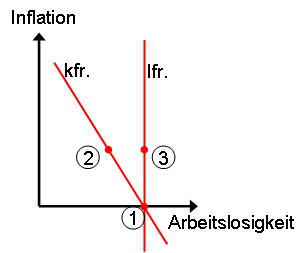

Bewegung

von (1) nach (2) kfr = kurzfristig - lfr = langfristig

Aus Sicht

der Theorie der rationalen Erwartungen ist die höhere

Beschäftigung jedoch lediglich darauf zurückzuführen,

dass bei steigenden Preisen und – zeitlich kurzfristig –

gleich bleibenden Nominallöhnen, da die Arbeitgeber ja nicht

sofort und ohne weiteres die Löhne von sich aus erhöhen,

der Reallohn der Arbeitnehmer zurückgegangen ist.

Nach dieser

theoretischen Auffassung reagieren die Arbeitgeber mechanisch in

solch einer Situation und stellen mehr Arbeitskräfte ein. Ihre

Motivation bzw. rationale Erwartung hat ihren Ausgangspunkt also

nicht in der Erwartung einer anziehenden Konjunktur mit höherer

Auslastung und Umsatz- bzw. Erlösaussichten, sondern allein in

einer monetären Dimension, den realen und sogar den relativen

Lohnkosten. Auf der Seite der Arbeitnehmer führt die

Unternehmerpraxis dieser Theorie entsprechend.

Da die Arbeitnehmer

die Inflationsentwicklung nicht vorhersehen konnten, spricht man in

diesem Zusammenhang von einer Überraschungsinflation.

Damit

entspricht die um Erwartungen modifizierte Phillips-Kurve der

modifizierten Phillips-Kurve zumindest kurzzeitig.

Als rational denkende und informiert handelnde Wirtschaftssubjekte erkennen jedoch die Arbeitnehmer, dass sich ihre Löhne nicht an die aktuelle Inflationsentwicklung angepasst haben, weswegen sie von ihren Arbeitgebern Nominallohnsteigerungen zum Ausgleich der Inflationsverluste fordern. Demnach steigen die Nominallöhne letztlich also im gleichen Maß wie die Inflation, weshalb die Beschäftigung – bei gleich bleibender Inflation – wieder auf das ursprüngliche Niveau zurückgeht (Punkt 3 i.d.Kurve). Und da in der monetaristischen Sichtweise dieser Sachverhalt bei jeder wirtschaftspolitischen Einflussnahme auf die Inflation auftrete, sei die Phillips-Kurve in der mittleren Frist senkrecht.

Lucas und Solow wenden diesen Denkansatz nun noch etwas konsequenter an, ohne die Eingangsbedingungen aber anzutasten. Demnach antizipieren die Wirtschaftssubjekte in der Annahme, über die notwendigen Informationen bezüglich der zukünftigen geldpolitischen Entscheidungen zu verfügen, die mögliche Reallohnlücke und fordern, ganz entgegen adaptiver Erwartungshaltungen, nun bereits dann höhere Nominallöhne, bevor die Zentralbanken ihre Zinsentscheidungen real getroffen hat4.

Das Ergebnis sieht so aus, dass man im Endeffekt eine höhere Inflation hat, bei gleichbleibender Arbeitslosigkeit. Dies ist selbstverständlich nicht erstrebenswert und zusätzlich noch nachteilig. Die erneute Senkung der Inflation auf den ursprünglichen Wert, würde immense Kosten bedeuten.

Samt Gaul voll ins Hindernis

Die

Phillips-Kurve erwies sich bald als turnieruntaugliche Schindmähre,

mit der man nicht einmal über die kleineren Hindernisse kam. Und

diese Erkenntnis kam von keinem Geringeren als von Edmund Phelps

selbst, nachdem er den Nobelpreis für Wirtschaft einkassiert

hatte.

Die Geschichte und Frequenz der Preisverleihungen in

Schweden und die der Theoriefolgen in den USA beschreiben wie die

Politik in den beiden westlichen Kontinenten eine friktionale

Abfolge, die Gleichgewichtstheoretiker wie etwa Kenneth Arrow oder

den Erforscher des Wachstums, Robert Solow bereits vor Edmund Phelbs

ereilte. Letzterer war ebenso wie viele vor und nach ihm überzeugt,

in der US-Wirtschaft und deren akademischer Begleitung die überlegene

Wirklichkeit gegenüber der europäischen geistig und

ökonomisch zu besiedeln.

Nicht

mit wenig herablassender, akademischer Attitüde, sprach man

angesichts der andauernd hohen Arbeitslosigkeit gerade in vielen

Ländern Europas vom „alten Kontinent“ sowohl, was

die akademische Lehre wie auch das volkswirtschaftliche Umfeld anging

und meinte damals besonders Länder wie Deutschland und

Frankreich.

Und Phelps selbst betonte in seinem ersten

akademischen Leben vor dem Nobelpreis noch, dass allein die

unflexiblen Arbeitmärkte Ursache der Arbeitslosigkeit sind. Dass

eine langfristige Senkung der Arbeitslosigkeit immer mit einer

höheren Inflationsrate einhergehe und dass eine aktive

Arbeitsmarktpolitik von staatlicher Seite oder gar Versuche der

Notenbanken, eine Senkung der Arbeitslosenrate in ihrer

Geldmarktpolitik anzustreben, zwecklos und sogar schädlich sind.

Spätestens

als dann die FED ihre geldpolitischen Schleusen öffnete, waren

Nobelpreisruhm und US-amerikanische Akademikerarroganz einigermaßen

aufgebraucht. Der Glaube an die keynesianische Feinsteuerung der

Wirtschaft hatte massive Risse bekommen, in den siebziger Jahren des

letzten Jahrhunderts stiegt die Inflation, aber die Arbeitslosigkeit

ging nicht zurück; im Gegenteil, sie stieg mit.

Da kam Lucas

mit seiner bahnbrechenden Arbeit: „Econometric policy

evaluations: a critique“ von 1976 und fand, dass, wenn

Arbeitnehmer und Arbeitgeber sich auf Löhne einigen, die für

einige Zeit fest bleiben sollen, so machen sie sich dabei Gedanken,

wie viel man sich für diese Löhne in Zukunft kaufen kann.

Sie brauchen dazu Erwartungen über die zukünftige

Entwicklung der Preise, also der Inflation.

Konkrete empirische Untersuchungen gaben diese Behauptung nicht her, aber ein Moment der Asymmetrie in den Formeln von Keynes über Friedman bis Phelps schien gefunden. Sollte die Inflation tatsächlich einmal höher als erwartet ausfallen, wird dies eben bei Lohnverhandlungen berücksichtigt. Paradoxerweise galt nun, ist der Einfluss der Inflation auf die Arbeitslosigkeit berücksichtigt, gibt es den Zusammenhang zwischen Inflation und Arbeitslosigkeit schon nicht mehr; merde!

Und es wurde wilder in den Theorien, nachdem Phelps seit den späten sechziger Jahren, in denen seine besonders bekannten Arbeiten entstanden, an seiner eigenen Theorie essentielle Nachbesserungen vorgenommen hatte. Er postulierte nun, dass die Funktionsweise von Arbeitsmärkten sehr wohl durch aktive staatliche Eingriffe verbessert werden kann.

Seine Ideen über den Nutzen staatlich gezahlter Lohnsubventionen für schwer vermittelbare Arbeitskräfte aus seinen Untersuchungen zur Langzeitarbeitslosigkeit sind in Deutschland in die Diskussion über den Kombilohn eingegangen, und in neueren Arbeiten zeigte Phelps, dass die in Europa beobachtete hohe Arbeitslosigkeit doch nicht primär durch einen rigiden Arbeitsmarkt, durch den strengen Kündigungsschutz und durch die Wirkungen des Wohlfahrtsstaats weder in Frankreichs gelenkter noch in Deutschlands sozialer Marktwirtschaft verursacht wurde, sondern viel eher durch mangelhafte Unternehmensdynamik und ausgebliebene Innovationen.

Phelp‘ Arbeiten gerade aus den Jahren 1967-69 gelten als mikroökonomisch viel besser fundiert als die Arbeiten Friedman‘ zum gleichen Thema, was deren Bedeutung in den allgemeinen Lehrbüchern vorübergehend stark minimierte. Mit Phelps dominierte nun die Behauptung, dass eine unangemessen expansive Geldpolitik die Arbeitslosigkeit allenfalls und auch nicht notwendig kurzfristig senken kann. Langfristig führe sie aber mit Bestimmtheit zu höherer Inflation und lässt die Arbeitslosigkeit wieder ansteigenden, weil sich die Wirtschaftssubjekte lernend an die neuen Inflationsraten anpassen.

Die

US-Notenbank zu Zeiten Alan Greenspan hat gezeigt, dass mit

geldpolitischen Maßnahmen größerer Dimension

Arbeitslosigkeit zu senken ist. Aber nicht da wo gewünscht, etwa

im Rust Belt der nördlichen Bundesstaaten. Greenspans Politik

zeigte auch, dass sie ohne Anstieg der Inflationsrate diese Wirkungen

auf dem Arbeitsmarkt hatte. Anders in Europa. Dort war es umgekehrt:

Hier lagen die Zinssätze in Rezessionszeiten in den neunziger

Jahren sehr hoch und der Einfluss, den die Notenbankpolitiken auf die

Arbeitslosigkeit ausübten, ging deutlich über rein

kurzfristige Effekte hinaus.

Schauen wir auf die vergangenen

Jahre, dann sehen wir, dass trotz geringer Inflation mittlerweile

schon langfristig zu nennende Auswirkungen auf die strukturelle

Arbeitslosigkeit und vor allem auf die Jugenarbeitslosigkeit in den

südlichen Staaten Europa nicht zu verzeichnen sind, kurzfristige

wie langfriste Effekte also ausbleiben.

Die

logische Reaktion zwischen Inflation und Arbeitslosigkeit blieb auch

weiterhin das unüberwindliche Hindernis, wenn auch andere wie

Solow sich mutig und mit neuer Energie daran versuchten. Fast 40

Jahre sind nun seit der „Lucas-Kritik“, die den Glauben

an die Phillips-Kurve einigermaßen erschütterte,

vergangen.

Das Konzept der rationalen Erwartungsbildung wurde

weiter bereichert, indem man die Asymmetrie der Informationen, dass

also nicht jeder gleich viel weiß berücksichtigte. Andere

Konzepte der Erwartungsbildung wurden erfolgreich eingeführt und

schielen nach Preisen und Ehre im akademischen Betrieb.

Sogar der

Zusammenhang, den die Phillips-Kurve beschreibt, tauchte in neuer

Form in modernen Modellen wieder auf, bis 2007/8 die gesamte moderne

Makroökonomie in den Ruf kam, keine einzige der großen

Veränderungen, weder die deflationär-rezessiven noch die

inflationären auch nur andeutungsweise vorhergesagt zu

haben.

Man erkannte, dass wichtige Aspekte auf den Kredit- und

Finanzmärkten in vielen Modellen vernachlässigt bzw.

überhaupt nicht berücksichtigt worden waren.

Menge Unsinn

Wie kann es sein, dass bei soviel empirischen Sachverstand die großen Wendepunkte im Wirtschaftsgeschehen nicht prognostiziert wurden, nicht einmal auf der Basis der Wechselwirkung von zwei Termen, Inflation und Arbeitslosigkeit? Warum wird nach so langer und selbstkritischer, stochastischer Wissenschaft an der negativen Relation beider Terme bis heute festgehalten, wo doch mittlerweile eins festzustehen scheint: sie gleichen sich nicht, nicht einmal negativ.

Jeder Wissenschaftler, der stochastische Methoden einsetzt, kennt den erkenntnistheoretischen Unterschied zwischen Datenerhebung und deren Verallgemeinerung. Ein Beispiel: Wenn in der BRD die Inflationsrate in den letzten Jahren sehr moderat war und wenn daselbst die Mieten insgesamt nur moderat stiegen, teils sogar fielen, in den Großstädten Berlin, München, Hamburg, Frankfurt a.M., Köln, Düsseldorf usw. aber dramatisch gestiegen sind und man dazu weiß, dass die Miterhöhungen nur insgesamt statistisch erhoben werden und damit die großstädtische Situation im Gesamt der Daten untergeht, dann sollten einige Zweifel aufkommen, ob die Teuerungsrate in Deutschland nicht sehr unterschiedlich sein müsse, vor allem im Unterschied zwischen jenen Großstädten und dem „Rest“ der Republik.

Gleichzeitig würde auffallen, dass dort, wo die Teuerungsraten besonders hoch sind, die Arbeitslosigkeit nicht sinkt und schon gar nicht auf eine Sockelarbeitslosigkeit; eher die, die immer schon benachteiligt waren, nun um so schlechter eine Wohnung und eine Arbeit finden. Zumal man ja auch noch weiß, dass nicht nur bei Immigranten, sondern zunehmend auch bei deutschen Bürgern mittlerweile auf dem Wohnungs- wie auf dem Arbeitsmarkt ein ausgeprägtes „double binde“ Einzug gehalten hat: hast du keine Wohnung, keine Arbeit. Hast du keine Arbeit, dann nix Wohnung; logisch!

Und ein Drittes fiele noch auf: Die Beziehung zwischen Inflation und Arbeitslosigkeit ist eine Beziehung der logischen, hier der kalkulatorischen Art. Logisch vertikal, weil eine Eingangsgröße, Input, etwa die Inflationsrate zu einer gegebenen Zeit, mit einem Ergebnis, Output, über eine klare definierte Frage in Beziehung gebracht wird: etwa: wie verändert sich die Arbeitslosigkeit in Bezug zur Inflationsentwicklung?

Zur besseren

Unterscheidung können wir diese Art der Datenrelation etwas

jargonnäher auch als Top-down-Prinzip bezeichnen und von einem

Bottom-up-Prinzip unterscheiden, bei welchem rechnerische Methoden

ebenso entlang einer klar definierten Frage zu Ergebnissen führen,

ohne dass der Forscher sagen kann, wie der Output tatsächlich

zustande gekommen ist,

Solche sog. Experten-Systeme sind heute

fast ausschließlich Algorithmen basiert und ebenso fast

ausschließlich im wissenschaftlichen Einsatz. Expertensysteme

sind Entscheidungsassistenten, die helfen sollen, auf der Basis

konstellatorischer Denkmodelle, also Modelle einfacher und komplexer

Wechselwirkungen, diese zu erkennen und zu verstehen – wir

kommen ihm Rahmen des Themas Digitalisierung darauf zurück.

Betrachtet man die Diskussion um die Phillips-Kurve über mehrere Jahre und Wissenschaftler hinweg, dann sehen wir, wohin – wir sagen fast ungewollt – der Top-Down Ansatz geführt hat. Die Frage, wie beeinflusst die Inflation den Beschäftigungsgrad in einer Volkswirtschaft, führte zur (monetaristsichen) Erkenntnis, dass Geldpolitik in Wirklichkeit keine realen Effekte auf die Beschäftigung hat, sondern lediglich auf die Inflation selbst.

Der Schluss daraus ist dann auch konsequent und immanent richtig, dass die Geldpolitik generell nicht zur Stimulierung des Wirtschaftswachstums eingesetzt werden sollte, sondern dass sie sich auf die Erhaltung der Preisstabilität konzentrieren sollte. Darüber hinaus ist durch aktive Geldpolitik nichts Erstrebenswertes erreichbar, wenn nicht strikte Preisstabilität verfolgt wird.

Geldmengenpolitik krankt auch an einer Grundannahme, dass nämlich Geld insgesamt der Summe aller Güter- und Waren auf den Tauschmärkten entspricht, man also von einer Äquivalenz von Geld und Preisen sprechen könne. Diese Geldsumme(n) wie sie fortlaufend von der Klassik aus über die Neoklassik bis hin zum Monetarismus analytisch betrachtet und bestimmt worden ist, setzt fundamental den Waren- und Gütertausch als Bestimmungsgröße und somit als Grundlage von Berechnungen. Nur so kann sich nach dem Top-down-Prinzip auch ein relativer Preis ergeben, als ein Quotient aus einem absoluten Einzelpreis und dem allgemeinen Preisniveau.

Die Flexibilität der relativen Preise, hier nun angewendet als der Preis eines Gutes, ausgedrückt in dem Preis eines anderen Gutes, also dem Verhältnis zweier Preise zueinander, ist von zentraler Bedeutung für die Funktionsfähigkeit von Märkten, weil die relativen Preise das Austauschverhältnis von Gütern untereinander beschreiben sowie ihre relative Größe zum allgemeinen Preisniveau.

In einem Wirtschaftsmodell auf der Grundlage privateigentumsrechtlicher Tauschprozesse kann es solche relativen Preise nicht geben. Wenn Waren- und Gütertauschprozesse selbst wieder Ausdruck und Folgen von Kredit-Schuld-Verhältnissen sind und es also keinen davon abgetrennten Markt reiner Waren- und Gütertauschprozesse gibt, wird auch diese Bemessungsgrundlage für die Preise hinfällig. In einer privatrechtlichen Eigentumswirtschaft rechnen und handeln die Wirtschaftssubjekte nur mit „einem“ Preis, also mit absoluten Preisen. In einer Warentauschgesellschaft tausche ich vielleicht zwei Tontassen gegen drei Kilo Brot, in Eigentumsgesellschaften muss ich die Einkaufs- wie die Verkaufspreise meiner Waren und Güter am Gesamtkapitalkostensatz ausrichten5.

Auch wir sprechen also in einem gewissen Sinne von „rationalen Erwartungen“, also von kalkulatorischen Größen, die in die Preisfestsetzungen mit einpreisen. Unsere Preise sind also als diese kalkulatorischen Preise absolute Preise, weil es keine anderen Preise als diese gibt, gleichwohl sie sich ständig auf den Märkten durchsetzen, sprich anpassen müssen. Nur so machen die Preise einen Sinn, als sie es sind – neben anderen Einkünfte wie etwa Kapitaleinkünfte -, die einer Überschuldung eines Unternehmens entgegenwirken, sowohl was die Kapital- bzw. Gesamtkapitalkosten angehen, ebenso wie alle auftragsbezogenen, variablen Kosten wie etwa Löhne und Gehälter etc.6 Was also in einer Investitionsrechnung oder einer Umsatz-Erlösrechnung eingeht bzw. was deren Ergebnis ist, ist die durchaus rationale Erwartung, mit den auf den Märkten eine Unternehmens zu erzielenden Preisen nicht nur die direkt mit der Arbeit verbundenen Kosten, sondern auch die Schulden des Unternehmens bedienen zu können. So sind auch die Arbeitskosten an diese Erwartung ausgerichtet.

Wenn wir heute also von einer Entkoppelung der Kosten- von den Schuldendiensten sprechen, dann findet dieser Gedanke eines autonomen Marktgeschehens seinen fundamentalen Ausdruck in den sog. relativen Preisen. Dann machen aber auch alle Berechnungen dieser Art keinen Sinn, denn sie sind gewissermaßen Bottom-up Berechnungen, vergleichbar Polanyi’s Paradoxon.

Das Individualprinzip in der Ökonomie

Sowohl für das Verständnis des wirtschaftlichen Handelns wie für dessen wissenschaftliche Repräsentation ist das Individualprinzip grundlegend. Es ist eine Verhaltensannahme bzw. eine grundlegende Vorstellung menschlichen Verhaltens in Arbeitszusammenhängen, die hinter dem Handlungsmodell des Homo Oeconomicus7 steht. Auf der Grundlage dieses Prinzips allein ist menschliches Verhalten im Erwerbskontext für die Wissenschaft der Volkswirtschaft erklärbar und vorhersagbar.

Mit dem Handlungsmodell des Homo Oeconomicus ist nicht gemeint ein menschliches Verhalten, das auf Egoismus bzw. Egozentrismus beruht oder dessen Grundmotivation utilitaristischer Art ist. Hier liegen die meisten Missverständnis, wenn der Ökonomik unterstellt wird, dass ihr theoretisches Gebäude auf Egoismus oder Utilitarismus gründet. Wirtschaftliches Handeln hat nicht den Eigennutzen zum Grund, sondern ist eher ein sich in verschiedenen Handlungsoptionen rational herausstellender bester Weg, ein Ziel zu erreichen, das dem Handelnden somit nützt.

Für

die Wissenschaft der Ökonomie sind nicht die individuellen,

intrinsischen Motivationen bzw. Präferenzen von Interesse8.

Sie tangiert keinen egoistischen Menschen sondern ein deskriptives

Verhaltensmodell, welches nicht als ein normatives Menschenbild

konzeptionalisiert ist. Die Beschreibung von menschlichem Verhalten

über Präferenzen stellt zwar dar, wie sich ein Mensch

verhält, aber sie besitzt keine Aussagekraft darüber, warum

sich jemand so verhält wie er es tut, oder gar, was er in einem

ethischen Sinne tun soll. Die Aussage, dass ein Mensch einen Zustand

gegenüber

einem anderen vorzieht, sagt nichts über seine Beweggründe

aus. Diesem deskriptiven Handlungsmodell

steht also ein

anthropologisches Menschenbild zur Verfügung

wie es in Anlehnung an Darwin möglich ist, worin keine

Beschreibung über das Wesen des Menschen, also über seine

intrinsische Motivation im Zentrum steht, sondern ein je optimales

relationales Verhalten in Bezug auf verschiedene soziale wie

natürliche Umgebungen. Diesen Aspekt berücksichtig das

Modell des Homo Oeconomicus zwar explizit nicht, liegt aber dem rein

beschreibenden Modell des Homo oeconomicus durchaus zugrunde.

Zum Handlungsmodell des Homo Oeconomicus zählen in grundsätzlicher Hinsicht folgende Elemente: das Individualprinzip, das Prinzip der Problemorientierung, das Prinzip der Trennung zwischen Präferenzen und Restriktionen, das Rationalitätsprinzip, das Prinzip der Nicht-Einzelfall-Betrachtung, das Prinzip des methodologischen Individualismus. Im einzelnen:

Das Individualprinzip definiert ein Individuum, das selbstinteressiert handelt. Es verfolgt mit jeder seiner Handlungen seine eigenen Ziele, die als gegeben hinzunehmen sind und deren Reflexion reine Privatsache ist. Der Homo Oeconomicus hat ganz allgemein gesprochen Präferenzen, also individuell bestimmte Nutzenvorstellungen, die durch andere auf ihre Nutzenfunktion nicht bewertet werden können. Mögliche Problemlösungen sind nur vor dem Hintergrund dieser gegebenen Präferenzen zu bewerten.

Schwierig wird das Handlungsmodell des Menschen in wirtschaftlichen Zusammenhängen, wenn er vor Probleme gestellt wird oder sich in einer problematischen Situation sieht. Der Homo Oeconomicus ist problemorientiert, will Probleme lösen, d.h. seine Entscheidungen sind abhängig davon, ob ein für ihn relevantes Problem überhaupt existiert und er sowohl die Präferenzen wie die Handlungs- bzw. Entscheidungsalternativen kennt und richtig zuordnen kann. Das darf grundsätzlich bezweifelt werden.

Diese Zuordnung von Präferenzen, man kann auch einfach sagen von seinem Wünschen und den jeweils bestehenden Bedingungen außerhalb seiner selbst, ist keine notwendige Bedingung. Vielmehr besteht dieses Handlungsmodell aus den so gegebenen Wünschen und externen Handlungsfeldern, auch Restriktionen genannt.

Anmerkungen:

1 Ausspruch vom ehemaligen Bundeskanzler Helmut Schidt.

2 Phillips, Alban W.: The Relation Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861–1957. In: Economica. Band 25, Nr. 100, 1958, S. 283–299

3 Samuelson, P. A. and Solow, R. M. (1960), Analytical Aspects of Anti-Inflation Policy, American Economic Review 50(2), 177–194. Discussed German translation: ‘Analytische Aspekte einer Anti-Inflations-Politik’ (excerpt of pages 185–194) in: E. Nowotny (ed.), Löhne, Preise und Beschäftigung – Die Phillips-Kurve und ihre Alternativen, 197–207, Frankfurt am Main: Athenäum Fischer Taschenbuch Verlag GmbH & Co. Translated by Herbert Pönisch. Siehe dazu auch: Schwarzer, J. A. (2013), Samuelson and Solow on the Phillips Curve and the ‘Menu of Choice’: A Retrospective, Œconomia, 3(3): 359–389.

4 Zur Annahme rationaler Erwartungen, siehe neben Robert E. Lucas auch Thomas Sargent, Robert J. Barro und Neil Wallace.

5 Bei nicht-börsennotierten Unternehmen ersetzen wir die Renditeerwartungen der Kapitalgeber durch jene unternehmerische Erwartungen bezüglich Altersversorgung und zukünftigen Lebensstandard.

6 Wir differenzieren die Kapitalkosten hier, weil wir ungern von Humankapital sprechen.

7 Homo oeconomicus [ˈhɔmoː ɔe̯kɔˈnɔmɪkʊs] (lateinisch hŏmō oeconomicus ‚Wirtschaftsmensch‘), auch rationaler Agent, ist in der Wirtschaftswissenschaft und Spieltheorie das theoretische Modell eines Nutzenmaximierers zur Beschreibung menschlichen Handelns.

8 Auf der Grundlage der Verhaltensökonomie wird der Homo oeconomicus in vielen mikro- und makroökonomischen Analysen in seiner Form als zeitkonsistenter Erwartungsnutzenmaximierer benutzt.

zurück ...

weiter ...

Ihr Kommentar

Falls Sie Stellung nehmen, etwas ergänzen oder korrigieren möchten, können sie das hier gerne tun. Wir freuen uns über Ihre Nachricht.